2022年双酚A市场行情、供需变化及未来预测

2022年双酚A整体呈下跌走势,地缘矛盾加剧推升油价宽幅波动、国内卫生事件反复、人民币贬值、双酚A供需基本面变化等是影响2022年双酚A走势的重要因素。

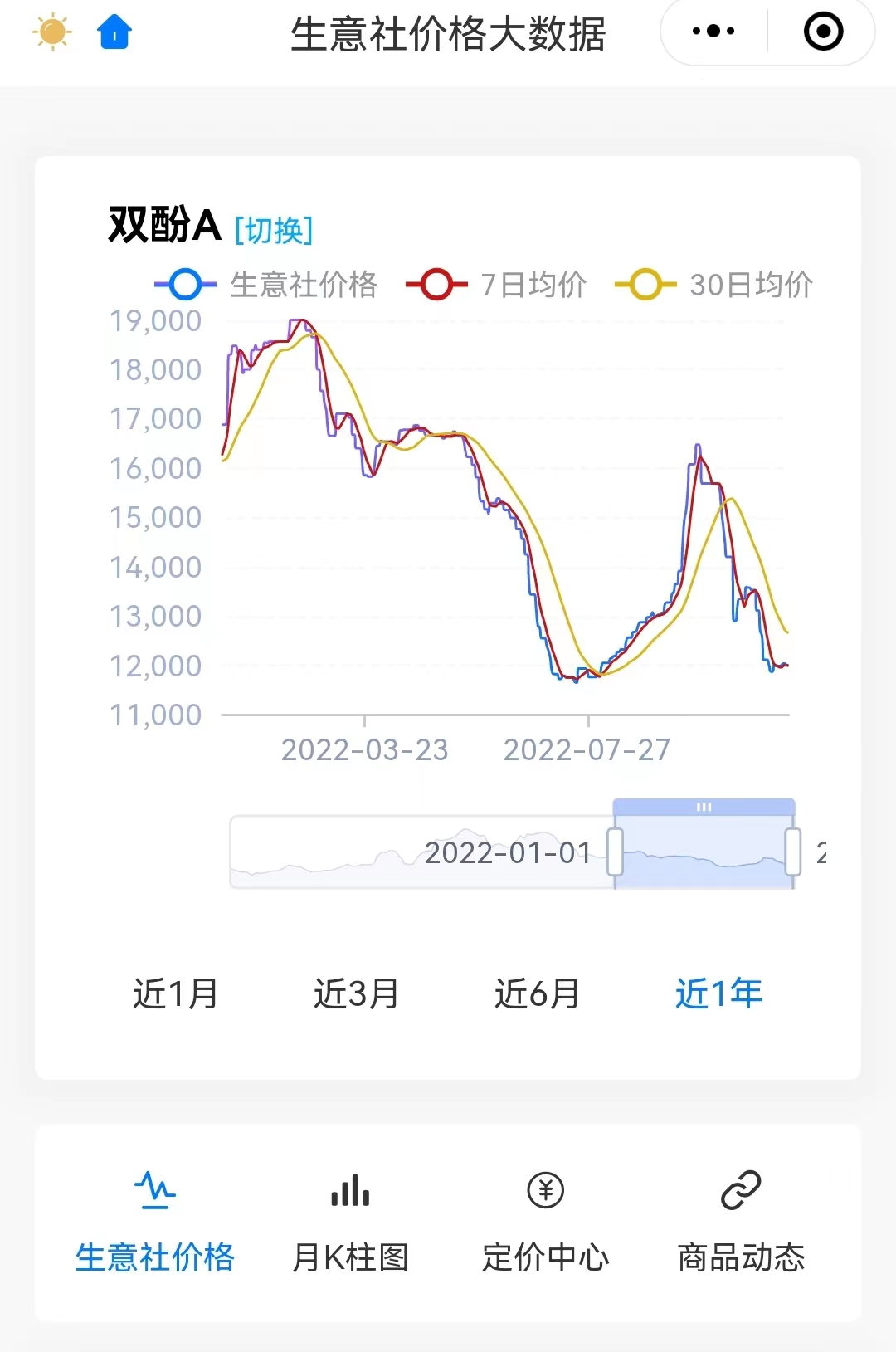

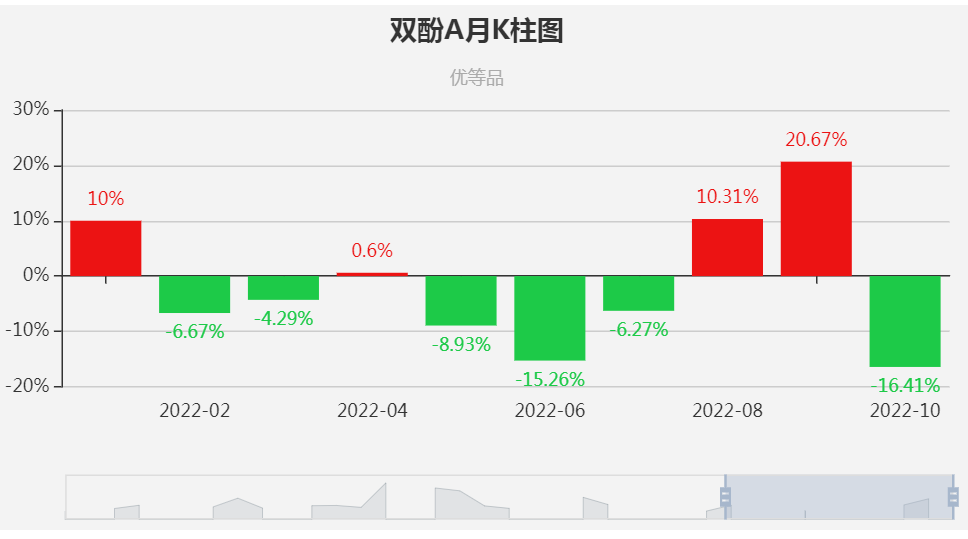

据生意社监测数据显示,2022年1月1日市场报盘16875元/吨,年初小幅拉涨坚挺一段时间后2月下旬便进入大幅度下跌行情,持续至7月21日市场跌至年内低点11650元/吨,8-9月份受供应面紧张影响,市场推涨,然而好景不长,金九刚过市场便再次一蹶不振10月份便回吐前期全部涨幅,进入11月份市场低迷持续处于年度低位状态。

由上图网盛撮合小程序价格大数据服务---双酚A产品价格走势图可以清晰看出双酚A市场行情走势,当生意社价格向上穿越7日或30日均线,表明商品进入上行通道,反之亦成立。如下扫码免费使用:

一、2022年双酚A市场行情走势变化

第一,一季度双酚A市场先扬后抑,疫情多点爆发再次成为关注点

一季度双酚A市场最高点在2月10日报盘19000元/吨,最低点在3月25日报盘15825元/吨,季度振幅在17%。

1月份随着下游PC行业开工率提升和环氧树脂集中备货拉动,本就供应紧张的双酚A市场快速拉涨,春节前集中备货且节后油价大幅上涨提振双酚A市场迎来新年开门红,至2月10日市场报盘至19000元/吨,创年内最高点。3月油价下滑且多地疫情爆发引起物流和需求受阻,双酚A大幅下行,3月31日市场跌至16550元/吨

第二,二季度双酚A市场加速下滑,累计下跌28%

地缘政 治因素叠加疫情突发事件,下游需求下滑明显,二季度双酚A市场跌势明显。据生意社监测数据显示,4月1日市场报盘在16550元/吨,季度末6月30日下跌至12775元/吨,7月21日市场持续下滑至年内最低点11650元/吨,整体跌幅28%。

一方面,供应量稳中有增,二季度国内双酚A产量约60万吨,同比增长30%,装置产能利用率约在75%。另一方面两大下游需求不佳,且产业链终端消费不振,市场持续处去库存阶段,对于原料采购需求少,市场信心缺失的情况下,持续走跌至7月底。

第三,多重利好叠加,双酚A市场持续单边上行。

双酚A受产业链上下游齐涨和自身供应面紧张影响,8-9月份迎来了年度市场大幅上行行情。据生意社监测数据显示,8月1日市场报盘在11762元/吨,9月28日市场推涨至16475元/吨,两个月累计涨幅40%。

一是供应紧张,主力生产企业主要供应长约客户,现货外销量有限,且期间受台风影响进口船期不同程度推迟,进口货源补充有限。二是产业链联动,上下游均呈上涨态势,原料苯酚/丙酮大幅走高后成交坚挺,两大下游受行业影响也呈现持续走高,订单大幅增加的。三是9月份人民币持续贬值,美元汇率曾达到7.3,外盘同步拉升且进口货源商谈谨慎。

第四,四季度需求不足,双酚A俯冲直下。

国庆节后随着需求下滑市场进入大幅走跌态势,半个月双酚A已回吐前期全部涨幅,截止11月18日双酚A市场主流报盘在11900-12000元/吨。上游苯酚持续下行,下游需求跟进严重不足,且四季度检修装置即将重启,叠加有新装置陆续出产品,成本面利空叠加供应量增加,短期双酚A市场难言乐观,弱势行情短期或将持续。

二、国内双酚A市场供需格局变化

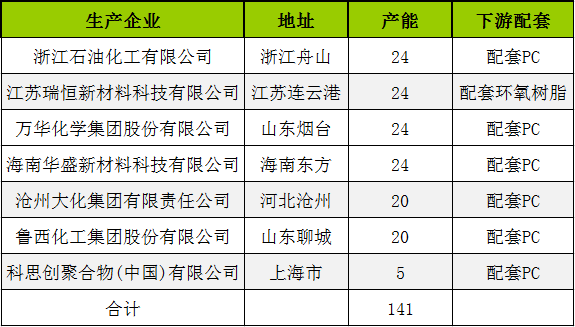

1、2022年新增产能141万吨,产能同比增长约58%。

在2021年底生意社公布的年度数据总结中显示未来三年双酚A场内进入“大跃进”时期,而2022年是中国双酚A产能集中释放的重要一年,尽管受疫情、国内外经济环境,以及盈利水平收缩等影响,但仍有多套项目相继投产,截至年底预计有141万吨新产能投产,产能同比增长约58%,较2021年国内总产能增加68万吨/年,增幅28%。具体投产企业如下:

2、2022年中国双酚A进口依存度将进一步下降。

2019和2020年中国双酚A进口量分别在60.6、59.5万吨,进口依存度在30%左右。2021年之后,国内双酚A产能大幅扩张,内部供应能力提升,2021年进口量降至49万吨,2022年产能再度扩张,且年中受人民币汇率影响进口量商谈减弱,进口量有望降至40万吨附近,进口依存度降至15%左右。目前中国双酚A进口量主要来自韩国、泰国、中国台湾省和新加坡四地。

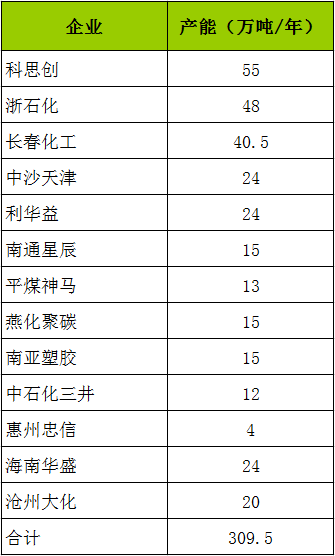

3、2022年国内双酚A国内总产能提升至309.5万吨/年。

4、两大主力下游对双酚A需求变化较大

双酚A时使用广泛的工业化合物之一,用来制造(环氧树脂)EP和(聚碳酸酯)PC,也广泛用于增塑剂、阻燃剂、涂料和农药等领域,但EP和PC作为重要下游消耗总占比达97%。2021年两大下游需求比例分别是48%和49%。但2022年发生明显变化,前十个月来看,PC对双酚A消费量增长25%,而环氧树脂下滑明显,两者需求占比不断扩大。

三、双酚A市场走势预测

生意社来看,伴随着双酚A新增产能增加,中国内部市场供应量明显增加。而从下游两个需求产品来看,环氧树脂变化不大,但PC受装置检修影响对双酚A采购缩量,因此来自供需面矛盾加剧。从成本面来看,来自酚酮新装置投产较多,供应面预期增加,短期看原料供应量提升,酚酮市场行情大幅上行的可能性较小,因此对双酚A来说成本面亦难有支撑。当前国内疫情多处爆发,各种不确定因素增加,临近年底来自物流等方面阻力较大。综上双酚A市场短期维持区间波动运行,重点关注年底上游和其自身新装置投产运行情况。长期看国内仍重点关注疫情情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周镍价宽幅震荡(3.9-3.13)(03-13 04:57)

- 生意社:本周不锈钢价格小幅下跌(3.9-3.13)(03-13 04:44)

- 疯涨又急跌!苯酚“过山车”行情落幕 后市如何?(03-12 08:50)

- 生意社:9天国内苯酚市场大涨62%(03-09 04:22)

- 生意社 :3月以来双酚A市场爆发式上涨(03-09 03:40)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:9天国内苯酚市场大涨62%

- 03-12

- 疯涨又急跌!苯酚“过山车”行情落幕 后市如何?

- 03-12

- 生意社:9天国内苯酚市场大涨62%

- 03-09

- 生意社 :3月以来双酚A市场爆发式上涨 价格大涨

- 03-09

- 生意社:2026年2月环氧树脂行业大事记

- 03-02

- 生意社:2月国内苯酚市场整体上行 3月仍有期待

- 02-27

- 春节假期热点:特朗普关税炸场、美伊紧张原油上涨!

- 02-23

- 生意社 :2026年1月双酚A市场先稳后强

- 01-30

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号