生意社:行业淡季基本面弱势 棉花行情震荡向下

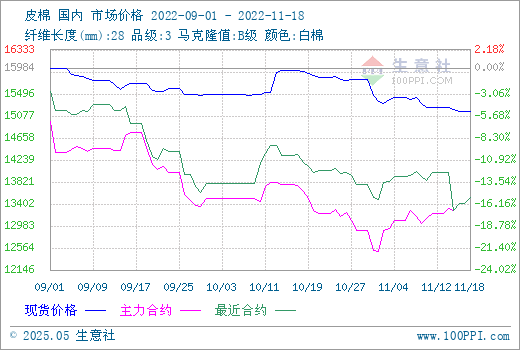

据生意社监测,18日国内3128B皮棉价格在15171元/吨,较上周下跌72元/吨,较月初下跌1.24%。郑棉行情先跌后涨,18日郑棉主力2301合约结算价13530元/吨,较上周上涨315元/吨。中国发布新二十条防控措施使中国棉纺织品、服装消费反弹的预期升温,本周郑棉期货小幅上涨。

11月以来,国外宏观环境好转,美棉行情大幅上涨,受此影响,郑棉同步共振上扬,但国内市场需求持续低迷,叠加供应压力下,国内棉花现货行情走势向下,内外棉价差再次拉开。

目前全国新棉采摘进度已超九成,但由于物流影响,各厂籽棉收购量差距较大,仍有部分棉农处于观望。截至10月,国内棉花商业库存为232.03万吨,环比增加39.02万吨,同比减少51.61万吨,商业库存降至近五年低点。同比虽然减少,但需考虑截至10月底时新棉加工量较去年同期减少68万吨。出疆棉运输不畅,导致内地库存继续下滑至33.88万吨。截止到2022年11月15日,新疆地区皮棉累计加工总量169.4万吨,同比减幅33.07%。当前新疆轧花企业籽棉供应充足,开工负荷较高,轧花厂积极预售新棉,然而运输、出入库依旧受到物流限制的影响,原料整体供应仍然偏紧。

纯棉纱市场交投平淡,纺企走货不佳,下游持续缺乏新订单,多小单散单走货为主,江浙、山东、广东等地市场均未见起色,棉纱市场报价继续向下。目前大多纺织厂的棉纱成品库存处于高位,纺企开工率下滑。10月以来订单持续低迷,纱线库存再度增加,截止11日,我国纱线库存达到31天左右,环比提高2天。纺织行业淡季特征显现,目前整体市场交投气氛表现疲弱,纺企原料库存低位运行,产销率不佳。织厂成品库存继续攀升,部分中小织厂计划提前放假,国内外消费端持续疲软,企业去库为主。

后市预测:尽管在美棉大涨提振下郑棉上涨,市场悲观情绪有所缓解,但最近的美棉受签约数据不佳,ICE期棉大幅下跌,叠加终端需求不佳限制纺企采购积极性和季节性供应压力仍存下,国内棉花行情难有反弹趋势,短期棉价或弱势震荡为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 截止1月19日保税区棉花总库存3.57万吨

- 01-20

- 棉纱商品报价动态(2026-01-20)

- 01-20

- 皮棉商品报价动态(2026-01-20)

- 01-20

- 1月19日进口棉报价不变

- 01-20

商品分析

- 生意社:供需博弈延续,棉价窄幅波动

- 01-19

- 生意社:1月上半月棉价冲高回落后的博弈

- 01-16

- 生意社:原料价格下跌 纯棉纱价格稳定运行

- 01-16

- 生意社:棉价冲高后回落 整体重心继续上移

- 01-12

- 生意社:近期利好支撑下棉价上行

- 01-09

- 生意社:成本推动纯棉纱价格稳中有涨

- 01-09

- 生意社:上周棉价偏强震荡,内外价差扩大

- 01-05

- 生意社:多重利好支撑 12月棉价大幅上涨

- 12-30

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号