生意社:港口小幅去库&成本面支撑 乙二醇短趋向好 中期依旧偏弱

港口小幅去库 乙二醇价格底部支撑强化

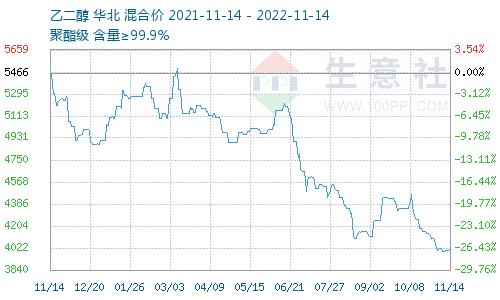

据生意社数据显示,11月14日,国内油制乙二醇均价为4012.50元/吨,较上一交易日上涨0.31%。期货方面,14日主力合约eg2301收3975元/吨,日涨2.63%。日内乙二醇港口货市场现货商谈价在3980元/吨附近,12月下商谈价格在4025元/吨附近。远期现货略有升水,短期来看,市场触底预期强化。

生意社730k线显示,近期乙二醇日线价格逼近7日均线后小幅上穿,乙二醇价格止跌企稳,逐步进入短趋向上通道。

近期行情走好,主要基于以下因素:

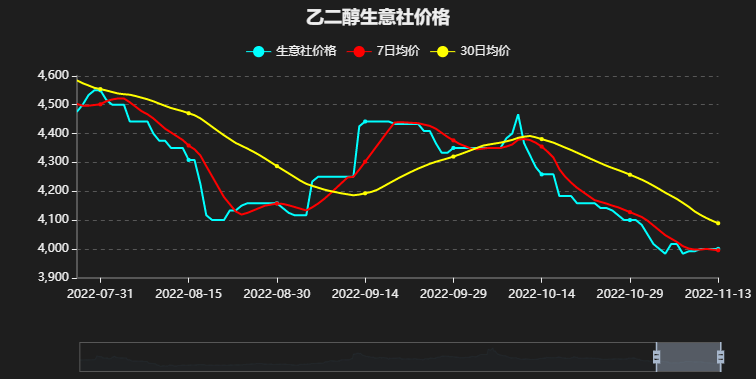

1.港口小幅去库,据生意社跟踪数据显示,2022年11月14日华东主港乙二醇现货库存总量82.37万吨,较10日乙二醇现货库存总量85.0万吨,去库2.63万吨,较上月13日库存88.43万吨,环比下降6.8%。海外进口量缩减,港口库存因海外到港量减少而得到缓解。

2.乙二醇价格跌至低位,行业装置亏损压力较大,减产预期有所强化。据悉,美国一套36万吨/年的MEG装置计划于11月中开始停车,重启时间待评估;11月初安徽一套30万吨/年的合成气制MEG装置受前道检修影响降负至4成附近运行,恢复时间待定;安徽另一套30万吨/年的合成气制MEG装置11月初前后已按计划停车,重启待定;浙江一套235万吨乙二醇装置3#80万吨生产线因故负荷下调至8-9成,目前1#、2#基本满负荷运行;受乙二醇效益不佳影响,11月初-海外供应商针对其位于美国的装置进行适度减产。另外据悉该供应商位于科威特的一套53万吨/年的乙二醇装置此前已经重启,预计后期开工负荷将进行压缩。

供需基本面难言改观 中期偏弱

产业链下游生产逐步进入年末收尾阶段,下游聚酯和终端织造印染负荷有下降预期,供需面难言改观。

需求端,下游聚酯产业链各品种全体降负减产,其中以聚酯端减产幅度最大, PX/PTA目前处于投产真空期,叠加前期PX/PTA加工费压缩严重, PX中国开工率72.56%,较上周下跌0.96%,较11月初下跌6.78%,连续3周降负,受PX供给缩量影响,PTA随后开始降负,PTA本周开工率73.3%,较上周下跌0.85%,较月初下跌2.88%,连续两周减产降负。聚酯端本周开始全面降负,综合开工率由之前的81.06%跌至78.23%,其中长丝降负最为明显,跌至64.12%。

供应端,新装置投产加速进行,乙二醇保持高投产低开工的格局。陕西榆林一套180万吨装置其中两个60万吨装置已顺利开车,剩下60万吨预计本月开出。内蒙古一套30万吨/年的合成气制MEG装置10月底已重启,预计周内出产品,后期计划在4成负荷运行,据悉,该装置前期于10月初故障停车检修。

国内开工率数据显示,10月乙二醇整体开工率54.74%,环比上升。目前乙烯法乙二醇开工率在60%以上,其他工艺开工率在25%附近,截至10日综合开工率50.38%,高于7/8/9月份。

目前乙二醇聚酯工厂备货天数15.1天,环比上周上涨0.9天,存在一定的隐性库存,供强需弱的格局依旧存在。

成本面支撑强化

目前各工艺乙二醇仍有亏损,虽然近期略有好转,短期内依旧需要观望成本端支撑情况,预计乙二醇短期内震荡偏强运行,但是长趋势上行空间有限。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:1月乙二醇止跌企稳 区间震荡(01-16 05:21)

- 生意社:2025-2026年乙二醇行情全景复盘与趋势预(01-01 03:01)

- 生意社:五大因素共振 乙二醇价格止跌企稳回升(12-30 04:43)

数据是机会,数据是财富

生意社商品站

商品动态

- 2026年1月20日合成气制乙二醇贸易商报价一览

- 01-20

- 乙二醇商品报价动态(2026-01-20)

- 01-20

商品分析

- 生意社:1月乙二醇止跌企稳 区间震荡

- 01-16

- 生意社:五大因素共振 乙二醇价格止跌企稳

- 12-30

- 生意社:港口库存抬升 11月乙二醇价格重心下移

- 11-28

- 生意社:乙二醇价格止跌企稳 后市有望筑底回暖

- 10-24

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号