生意社:国内外需求无明显改善 棉价仍有下行压力

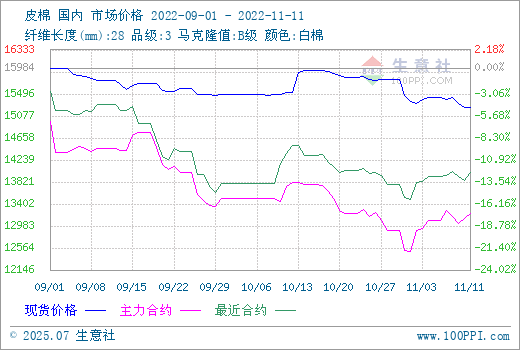

据生意社监测,11日国内3128B皮棉价格在15243元/吨,较上周下跌1.16%。郑棉行情震荡,11日郑棉主力2301合约结算价13215元/吨,较上周上涨135元/吨。

美国农业部发布的11月份全球产需预测,2022/23年度美国棉花产量和期末库存小幅增加。全球棉花产量、消费量、进口量和期末库存均有所减少。美棉产量增加和全球消费的调减对棉价反弹有制约作用,ICE期棉一度大幅下跌。同时上周美棉出口环比明显减少,多方消息利空影响导致后市预期较差,需要关注国内外棉价格的联动影响。

供应端:截止到2022年11月9日,新疆地区皮棉累计加工总量133.33万吨,同比减幅37.05%,目前全国新棉采摘进度已超八成,进入收尾阶段。农业农村部最新预估数据显示,产量已上调至603万吨,同比增产5.2%。近期新疆棉发运仍受限,内地棉花相对短缺价格较高。同时内地销区同样也受到疫情的影响,运输受阻,现货行情维持坚挺。

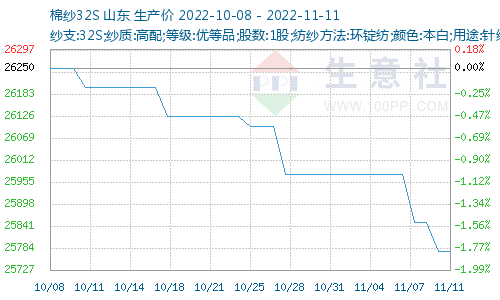

需求端:棉纱市场采购气氛持续平淡,库存缓慢爬升。不同规格纱线价格有所分化,精梳落棉价格坚挺,气流纺价格相对稳定,普梳常规纱价格下跌。加上包括广东等部分省份、地区防控形势严峻,物流运输不畅,部分纺企被迫选择内地高价棉花,企业利润受到压缩。现阶段需求端疲软背景下,棉纱市场价格上方压力依旧较大,因此近半个月来减产、限产、停产的棉纺织厂占比不断升高。纱企对原料采购保持相对谨慎态度,随用随采为主,叠加订单情况一般及预期新棉价格仍走低。随着期棉价格反弹,市场悲观情绪有所缓解,但市场需求动力依然不足,纺企原料库存低位运行。

2022年10月,我国出口纺织品服装250.24亿美元,同比下降13.53%,环比下降10.79%,连续三个月我国纺织服装出口环比持续下滑,纺织出口需求走弱,从目前国内外需求仍无明显改善的形势看,后市纺服出口需求仍有进一步走弱的可能。

欧美纺服需求疲态:美国棉质纺织服装进口连续4个月下滑,其中9月进口来自中国的棉制品同比下滑超过30%,当月美国进口自中国的棉制品数量创17年以来同期最低水平。进口下降,原因主要在于其国内纺服购买力下降,导致库存累积,数据显示,美国批发商的服装及面料库存今年以来持续增长。而欧盟受能源危机与高通胀双重压力,导致纺服消费疲态尽显。欧盟未来还将收紧税收政策, 2024年3月1日起,所有从欧盟外国家进口的低价值货物,都将缴纳增值税,进口纺织品的关税由17%上调至30%。

后市预测:当前纺织淡季特征显现,终端消费不佳依旧笼罩市场,后续订单明显不足,再加上欧美等国对新疆棉进口禁令对我国棉纺织品服装出口的直接、间接冲击,棉纺织厂产销形势严峻,长期来看棉价仍有下行压力。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 棉纱商品报价动态(2026-04-08)

- 04-08

- 皮棉商品报价动态(2026-04-08)

- 04-08

- 4月7日ICE期棉价格小幅下跌

- 04-08

- 4月7日进口棉报价小幅上涨

- 04-08

- 4月8日生意社皮棉基准价为16731.33元/吨

- 04-08

商品分析

- 生意社:内外棉价走势分化 国内棉价震荡偏弱

- 04-07

- 生意社:棉花价格回落 纯棉纱价格弱稳运行

- 04-02

- 生意社:多空交织下 3月棉价偏强震荡

- 03-30

- 生意社:利多支撑凸显 棉价维持偏强震荡

- 03-27

- 生意社:期货大涨推动 24日棉价上行

- 03-24

- 生意社:进口棉激增叠加政策落地,棉价高位回落

- 03-23

- 生意社:多空交织,上半月棉价震荡收高

- 03-16

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号