生意社:产业链偏强运行 本周镍价小幅上涨(10.31-11.4)

一、走势分析

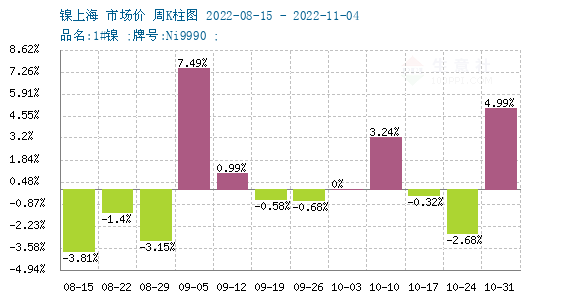

据生意社镍价格监测,本周镍价小幅上涨走势。截止11月4日,现货镍报价195500元/吨,较周初上涨4.99%,同比上涨35.47%。

镍周度涨跌图

据生意社周度涨跌图显示,近12周,镍价4涨7跌1平,近期镍价仍然是宽幅震荡走势。

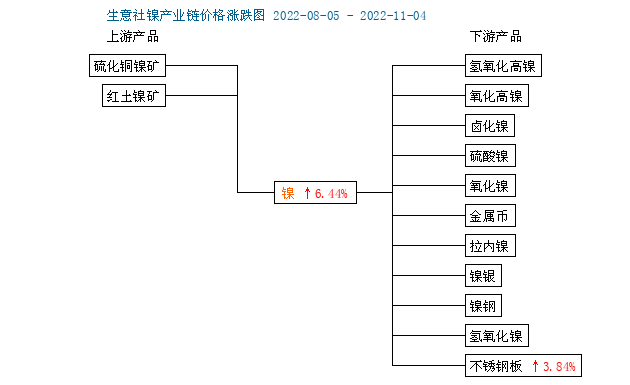

镍产业链

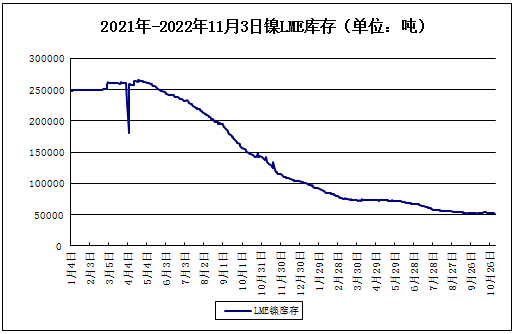

LME镍库存

截止11月3日,LME镍库存51432吨,较上一日减少156吨。最近一个月,LME镍库存累计减少360吨,减少幅度为0.7%。

宏观方面,美联储如期加息75bp,鲍威尔暗示加息节奏或放缓,但利率高点将更高,且利率在高位停留的时间将更长,略显鹰派,削 弱风险偏好。英国央行如期加息75基点,为33年来最大幅度,强调利率峰值将低于市场预期;美国10月ISM非制造业创2020年5月来新低,与制造业低迷态势吻合。

供应方面,目前菲律宾雨季已至,矿端镍矿供应进入收紧阶段价格坚挺。矿端成本支撑下镍铁厂报价坚挺,近期价格重心持续上移。印尼政府计划在今年第三季度发布镍出口税政策,但目前尚未实施。然而,这一消息上周再次浮出水面。据了解,征收镍生铁(NPI)和镍铁税是时间问题。如果实施出口税,中国不锈钢厂将不得不在原材料上花费更多的资金。如果对当前NPI价格征收10%的出口税,中国制造的304不锈钢成本每吨将增加152美元。

需求方面,镍价持续高位下,纯镍下游接受程度有限,贸易商持续下调现货升水,但成交一般。下游不锈钢产量增加且新能源需求仍旧旺盛,镍市供需偏强。

综上所述,基本面上镍产业链整体偏强运行,不锈钢行业产量提升增加对镍需求度,原料供给端扰动成本支撑,但国内制造业PMI数据偏弱,修复节奏受疫情扰动,不锈钢进口数据均呈现走弱。预计镍价短期维持宽幅震荡走势为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周不锈钢价格弱跌为主(11.3-11.7)(11-07 04:34)

- 生意社:10月旺季不旺 不锈钢弱势下跌(10-29 03:40)

- 生意社:原料走跌带动不锈钢价格小幅下跌(10.20-(10-24 04:47)

- 生意社:本周不锈钢小幅下跌(10.13-10.17)(10-17 09:24)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- PriceSeek提醒:镍库存减少供应趋紧

- 11-07

- 伦敦金属交易所(LME)11月7日镍库存持平

- 11-07

- 上海期货交易所11月7日镍库存减少

- 11-07

- 镍商品报价动态(2025-11-07)

- 11-07

- PriceSeek提醒:金川集团电解镍出厂价上调

- 11-07

- 生意社:2025年11月07日金川镍出厂价上调

- 11-07

- 生意社:11月6日LME基本金属库存统计

- 11-07

商品分析

- 生意社:镍价承压走低

- 11-06

- 生意社:10月镍价窄幅震荡运行

- 10-29

- 生意社:镍价窄幅震荡波动

- 10-24

- 生意社:节后镍价宽幅震荡

- 10-17

- 印尼矿业配额有效期缩至一年 影响镍价上涨

- 10-09

- 生意社:9月镍价震荡波动

- 09-30

- 生意社:高库存与宏观多空博弈 镍价震荡下行

- 09-11

- 生意社:8月镍价震荡波动

- 08-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号