生意社:价格倒挂成交艰难 茧丝企业上下两难

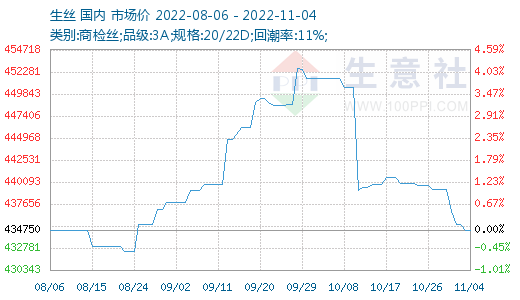

根据生意社价格监测显示,本周(10.31-11.4)中国茧丝绸交易市场生丝指数小幅回涨,收于4340.74点,盘面各远近生丝合约小幅波动,呈盘整态势;茧丝现货市场继续按需拿货,成交一般,价格大幅下跌,截止11月4日干茧现货市场均价在146000元/吨,与上周持平,同比下跌1.35%;生丝20/22现货市场均价在434750.00元/吨,较上周下跌1.02%,同比下跌1.28%。

本周,各地茧丝现货面上,倒挂现象依旧很明显,购销基本延续按需拿货,整体成交一般。这两日盘面在超跌后有所反弹,现货面上成交顺势也多了一些,但整体的一轮下跌后,供需双方心理价格预期的差距有所拉大,上游客户仍坚持在茧本附近不相差太大成交,下游客户基于目前消费现状采购意愿不强,整体成交仍显艰难。外贸方面,随着排灯节假期的结束,仍需关注后期印度等市场的反应。

鲜茧上市上,进入11月,部分地区已经结束今年的蚕桑生产,南方各地秋茧上市量也普遍下降,全年蚕茧生产基本已成定局。风向标广西宜州的第五批秋茧按惯例开始不成批上市,上市量每天较小,多数价格在每公斤56-57元上下,优质茧丝产地四川等片区的最后一批晚秋茧也在陆续上市,宁南县今年最后一批晚秋茧已经开秤收购,南方多地最后一批蚕茧继续上市,上市量和收购价均有降低。

下游方面,整体上需求疲软依旧,进入11月后需求开始季节性走弱,近期终端订单急剧收缩,且“双11”过后,部分成品织造工厂将面临订单荒,原料端将面临下游工厂提前放假压力。另外,据了解,进入11月后,中下游企业的货款周期有所延长,特别是,海外客户的回款周期也有所延长,明年农历新年时间较早,收账-还款模式预计有所提前。外贸方面,世界主要纺织品服装零售市场均呈现需求走弱、增速放缓的态势。需求低迷,原材料价格高企、能源价格上涨和通货膨胀是未来全球纺织业最为关注的事情。同时,茧丝纤维加工量占整个纺织纤维总量不到1%,占比非常小,市场总量也小,任何一个消费品种的异军突起或者进口市场的风吹草动,都会对价格波动产生显性作用,也同样值得关注。

生意社分析师认为,随着全国蚕茧原料收购期的结束,高成本已成定局,目前主导盘面走势的主要逻辑在需求端,行业进入前端高成本,后端低售价的两头挤压行情,总体来看,在下游终端需求难以明显回暖,市场基本面改善困难的情况下,近期茧丝价格将继续承压,静待基本面出现明显好转。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 生丝商品报价动态(2026-01-19)

- 01-19

- 生丝商品报价动态(2026-01-16)

- 01-16

- 生丝商品报价动态(2026-01-15)

- 01-15

- 生丝商品报价动态(2026-01-14)

- 01-14

- PriceSeek提醒:美国丝绸贸易额同比下降

- 01-14

商品分析

- 生意社:4月春茧大面积上市 茧丝价格继续下行

- 04-29

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号