生意社:十月棉价先涨后跌 消费端萎靡棉价承压下行

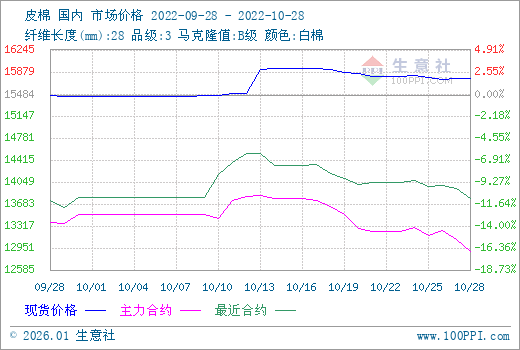

据生意社监测,28日国内3128B皮棉价格在15779元/吨,环比上涨1.90%。郑棉行情下跌,主力合约跌破13000关口,28日郑棉主力2301合约结算价12890元/吨,较上月下跌625元/吨。

十月棉花行情分为两个阶段,上半月皮棉销售行情上涨明显,籽棉收购价低开高走,新棉上市进度缓慢,疆棉运输不畅使得内地棉花资源略显紧张,对于棉花现货价格形成支撑。下半月由于美棉持续大跌,期货行情同步向下,加上需求受限,国内棉花价格走势向下。由于美棉行情大幅下跌,内外棉价差较前期缩窄。

上半月疆棉运输受阻,供应压力下棉价上涨

上半月籽棉收购价格上涨,新疆机采棉收购价由9月下旬的5.3-5.5元/公斤上调至5.6-6元/公斤区间,部分到达6.2元公斤。受新疆新棉收购价格影响,内地棉花现货价格表现同样坚挺,棉农惜售意愿表现偏强。籽棉收购价格低开高走,对棉价形成有力支撑。

棉价上涨主要是由于新疆人员流动受限、物流运输不畅,叠加棉农交售籽棉意愿不足,今年新棉上市进度明显慢于往年同期,阶段性供应压力小于预期。同时新旧棉花出疆受到影响,内地棉花现货短期供应收紧,新棉上市推迟短期利好,贸易商报价坚挺,国内棉价小幅上涨。

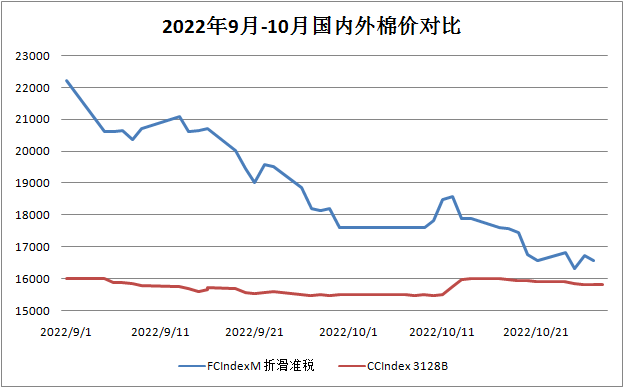

下半月供需报告下调全球棉花消费量,棉价持续大跌

十月受宏观因素影响,叠加经济衰退后对后市需求的担忧,国际棉价大跌。美国农业部在10月供需报告中确认了全球棉纺织消费下滑的趋势。供需报告大幅下调全球棉花消费量,期末库存明显调增。全球棉花全球消费量预期2516.9万吨,环比调减65.9万吨,减幅2.6%;全球期末库存1913.1万吨,环比增加67.8万吨,增幅3.7%。截止27日国际棉花价格指数(SM)99.35美分/磅,较上月下跌11.22美分/磅,国际棉花价格指数(M)98.20美分/磅,较上月下跌10.64美分/磅。ICE期棉十月行情大跌,截止27日12月合约75.11美分,较上月下跌10.23美分;3月合约74.81美分,较上月下跌8.64美分。

棉纺织产业链去库存为主,海外需求低迷纺企预期偏悲观

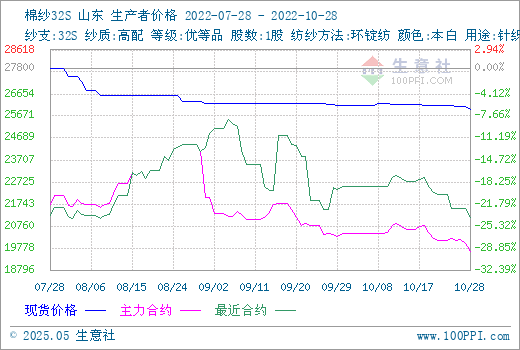

据生意社监测,28日山东地区32支棉纱价格25975元/吨,环比下跌0.86%。

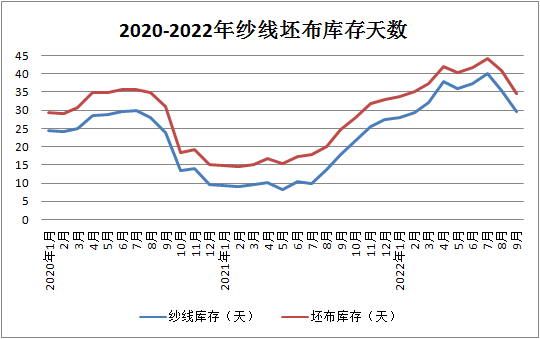

国内市场:下游需求难有明显起色,棉纱行情下跌,棉纺织产业链去库存为主,纺企订单多以小单散单为主,价格维持弱稳,多数纺织厂的开机率仍低于正常水平。部分纱厂产品库存压力增加,截至9月底,纱线和坯布库存分别为29天和35天,较去年同期分别上升11天和10天,仍然处于高位,纺企降价去库存为主。由于新疆棉花发运受阻,十月前期市场供应紧张,报价坚挺,棉纱企业成本增加,纺企随用随买,刚需采购为主。近期棉花原料价格重心有所下移,叠加疆棉禁令的影响下,纱线企业采购谨慎,市场对于未来的消费持悲观态度。9月纯棉纱产量(不包含再生棉纱)为41.1万吨,同比下滑22.3%,环比增加19.1%。1—9月累计棉纱(不包含再生棉纱)产量为346.6万吨,同比下滑28.5%。

国际市场:作为主要消费市场的欧美国家,服装累库形势进一步加剧。当前,海外经济整体处于紧缩环境中,导致美国市场终端消费动力衰弱,服装市场处于高进口、高库存的状态。9月我国对欧盟出口服装23.59亿美元,同比环比均大幅下滑。9月我国出口纺织品服装280.51亿美元,同比下降3.71%,环比下降9.44%。连续两月出口数据下跌,国际需求市场萎靡显现。

后市预测:目前新棉交售及加工进度较慢,疆棉出疆运输逐渐恢复,皮棉供应量增加。当前棉花消费不旺,供应过剩格局明显,棉花价格承压更大。需求端在外部环境转弱的背景下表现不佳,产成品库存有攀升的迹象,棉纱价格下跌,纺企对后市行情预期偏悲观,预计短期棉价继续偏弱运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:上周棉价偏强震荡,内外价差扩大

- 01-05

- 生意社:多重利好支撑 12月棉价大幅上涨

- 12-30

- 生意社:多空交织 近期棉价偏强震荡

- 12-22

- 生意社:动力缺乏 纯棉纱淡稳运行

- 12-19

- 生意社:本周国内棉价重心上移

- 12-15

- 生意社:消费量预测上调 棉价偏强震荡

- 12-11

- 生意社:近期国内棉价维持偏强震荡

- 12-08

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号