生意社:9月乙二醇上涨 5.45% 供应量增预期强 后市谨慎乐观

9月乙二醇价格一改颓势 小幅上扬

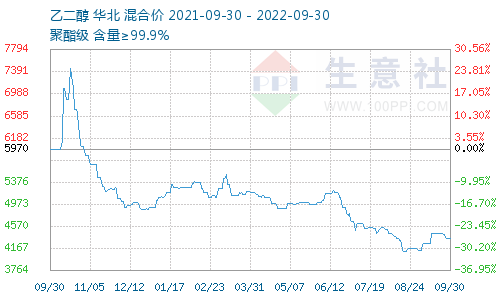

据生意社数据显示,9月30日,油制乙二醇P值均价为4350元/吨,月初市场均价4125元/吨,上涨5.45%。

乙二醇外盘数据显示,截至9月29日乙二醇中国现货到岸价497-499美元/吨,较月初乙二醇中国现货到岸价489-491美元/吨,上调8美元/吨;乙二醇东南亚现货到岸价则由月初494-496美元/吨,上涨30美元/吨,至524-526美元/吨。

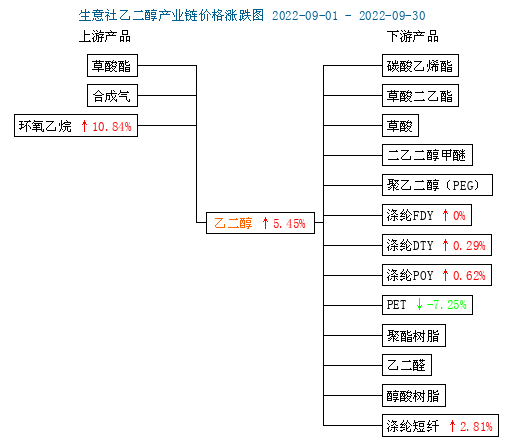

9月乙二醇产业链上下游价格涨跌一览

乙二醇基本面一览

供应端数据来看,目前国内乙二醇整体开工维持相对低开工率,产能利用率在5成左右,但是近期部分装置计划重启,乙二醇国内供给有低位回升预期。

近期装置动态如下:

1.斯尔邦 4 万吨装置 9 月 29 日停车检修,预计一个月左右;

2.上海石化 1#22.5 万吨装置 9 月 28 日重启,生产 EO,另一套 2#38 万吨装置同步重启,生产 EG、EO 各占一半;

3.荣信化工 40 万吨装置 9 月 22 日降负至 4-5 成运行;

4.美锦 30 万吨装置 9 月 22 日降负至 3 成运行;

5.内蒙古建元 26 万吨装置计划 9 月底或 10 月初重启,现推迟至 10 月下旬;

6.广西华谊 20 万吨装置 9 月 16 日停车,预计半个月左右;

7.古雷石化 70 万吨装置 9 月 13 日停车检修,原计划近期重启,先因原料乙烯重启延后,计划国庆节后重启。

需求端来看,上半年终端订单疲软,织造开工率始终在85%以下水平运行,随着逐步迈入年内旺季,需求有修复预期,冬季订单预计坯布订单增加,目前坯布库存处于中等偏高位置,聚酯成品库存预计短期去不明显,聚酯利润偏低,瓶片优于短纤优于长丝。

库存数据显示,华东主港乙二醇库存为 80 万吨左右,预计国庆节期间华东 主港到港量达 24 万吨。

后市预测

前期乙二醇价格低位,供应量缩,带来价格小幅趋好,但是供需改善或难以持续,虽然乙二醇近期仍有去库预期,但是在原料乙烯过剩下,炼化配套乙二 醇投产仍在进行的阶段中,后续煤制产量可能回归迅速。加上下游需求不及预期,短期内MEG或将偏弱运行为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 聚焦霍尔木兹海峡风险:乙二醇进口安全与价格走势(02-28 10:03)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:3月乙二醇价格暴涨36.12%

- 03-20

- 生意社:1月乙二醇止跌企稳 区间震荡

- 01-16

- 生意社:五大因素共振 乙二醇价格止跌企稳

- 12-30

- 生意社:港口库存抬升 11月乙二醇价格重心下移

- 11-28

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号