生意社:成本主导 9月涤纶长丝价格先涨后跌

根据生意社价格监测显示,9月国内涤纶长丝市场跟随原料价格先涨后跌,其中涤纶POY月涨幅0.62%,涤纶DTY月涨幅0.29%,涤纶FDY与月初持平。目前,江浙地区主流涤纶长丝工厂,涤纶POY(150D/48F)报价在8000-8500元/吨,涤纶DTY(150D/48F低弹)报价在9050-9500元/吨,涤纶FDY(150D/96F)报价在8400-8800元/吨。

涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 | 9月1日 | 9月29日 | 月涨跌 | 同比涨跌 |

| 涤纶POY | 8017 | 8067 | 0.62% | 5.30% |

| 涤纶DTY | 9435 | 9462 | 0.29% | 2.39% |

| 涤纶FDY | 8596 | 8596 | 0.00% | 5.98% |

原料市场,月初原油宽幅攀升,PX和PTA装置检修供应紧张,叠加台风气象影响,成本端供应紧张助推涤纶长丝上行。但下旬开始,受美联储加息影响原油止涨回落,截止9月28日,美国WTI原油期货主力合约结算价报82.15美元/桶;布伦特原油期货主力合约结算价报88.05美元/桶。同时,PTA主流供应商逐渐提负中,产量小幅提升,行业开工率在73%附近。价格方面,9月国内PTA现货市场行情先涨后跌,截止9月28日华东市场均价6318元/吨,较月初上涨0.37%,同比上涨25.49%。

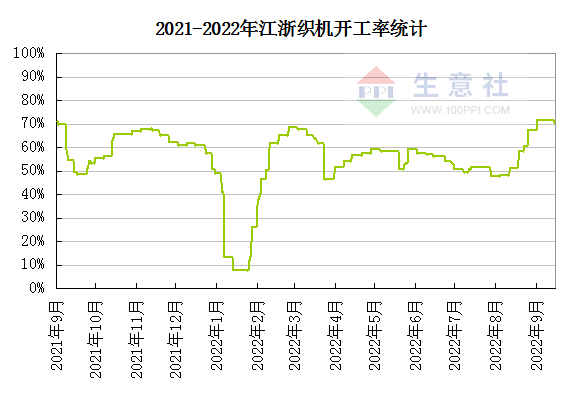

进入9月下游织造行业有明显的回升,其中江浙织机综合开机率回升至70%以上。“金九”终端消费逐渐进入传统旺季,秋冬订单陆续开始下单,阶段性补货需求释放。但随着原料价格走弱,临近月末采购积极性不高,同时国庆临近终端工厂放假或有增加,新订单氛围有所走弱。

生意社分析师认为,原油市场供应端的利好和需求端的利空会继续博弈。尤其是地缘政治紧张趋势愈发严重,油价受干扰因素增加,这会进一步加剧油市的震荡。目前PTA依然处于紧平衡局面,现货市场流通货源依然偏紧,短期对PTA市场形成利好。但随着原料PX供应逐步恢复,10月下旬以后PX和PTA新产能也将陆续释放。增产周期下,PTA供给会开始宽松,因此预计成本端将呈现近强远弱。而需求端来看,终端传统“金九银十”并未如期到达,且临近十一假期,下游订单仍不理想,原料备货积极性下降,终端工厂存在提前放假预期,开工率或将进一步下行。综合来看,10月涤纶长丝行情整体走弱的可能较大。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:夏婷)

数据是机会,数据是财富

商品动态

- 涤纶FDY商品报价动态(2026-01-19)

- 01-19

商品分析

- 生意社:本周涤纶长丝呈先稳后涨再僵持

- 01-16

- 生意社:本周涤纶长丝呈弱稳僵持、局部微调

- 01-09

- 生意社:本周涤纶长丝价格先弱后稳、尾日小幅上调

- 12-19

- 生意社:本周涤纶长丝市场整体呈价格偏弱

- 12-12

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号