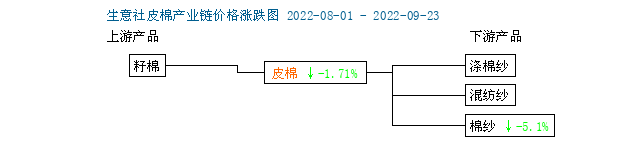

生意社:供应压力加大下游去库为主 棉价宽幅震荡

本周国内棉花现货价格走势向下,当前市场不确定性因素较多,叠加纺企新增订单持续性不足,纺企对于棉花原料刚需采购为主。国内棉花上一年度结转库存处于历史高位;产业链下游产成品库存较高,导致下游主动去库存,补库较月初有所下降。

本周价格走势

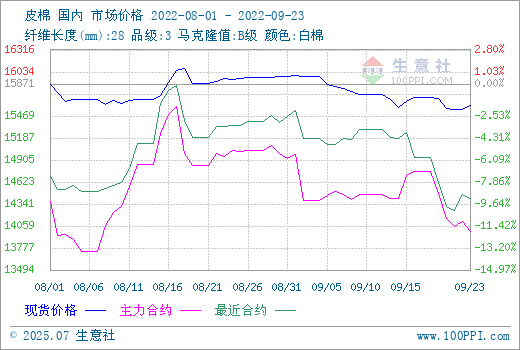

据生意社监测,23日国内3128B皮棉价格在15600元/吨,较上周下跌105元/吨,环比下跌2.21%。国内棉花价格指数3128B级均价在15615元/吨,较上周下跌113元/吨。国际棉花价格指数(SM)118.56 美分/磅,较上周下跌6.74美分/磅,国际棉花价格指数(M)116.84美分/磅,较上周下跌6.74美分/磅。

下游库存高企 纺企去库为主 补库意愿不强

供应端:棉花轧花厂销售进度缓慢,截止到8月底,国内商业库存为257万吨,同比增加65万吨,处于历史同期最高水平。全国棉花周转库存总量约215.15万吨,环比减少58.46万吨,高于去年同期92.14万吨。新年度棉花全国总产量约为592万吨,同比增长2.6%,进口量和出口量保持稳定,分别为170万吨和3万吨;期末库存为831万吨同比基本持平。新疆棉进入大规模采摘期,临近新棉上市,市场供应压力增加,供大于求的局面在短期难以改变。

需求端:下游棉纱产成品库存较高,纺织企业及纱线贸易商主动去库存,在9月前三周降幅较大,补库意愿不强烈,对棉花采购随用随买。从订单的构成看,主要以内贸中小订单为主,外贸大单不多。2022/23年度大概率延续“需求保持低位、供应相对充裕”的态势。中国棉花协会初步预测国内棉花消费需求在760万吨左右,同比增长4.1%。

储备棉:本周储备棉轮入无成交,通过全国棉花交易市场计划采购中央储备棉30000吨,实际成交0吨,储备棉已连续14个工作日无成交。7月13日至9月23日,中央储备棉轮入累计成交59480吨。

期货方面:美棉受宏观利空因素影响,本周连续大跌,受此影响,郑棉本周结算价跌破14000元大关。23日郑棉主力2301合约结算价13995元/吨,较上周末下跌760元/吨。ICE期棉方面,23日ICE期棉10月合约94.49美分,较上周下跌6.75美分;12月合约92.54美分,较上周下跌6.75美分。

后市预测

新疆棉花种植期基本结束,但新疆还处疫情防控时期,可能将延迟到9月底开始收购,新棉收购变数较大。欧美对疆棉抵制力度增强,抑制新疆棉需求,纺织行业对于后市预期较为悲观,当前环境下,需求难有好转预期,短期棉价或仍将承压。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

商品分析

- 生意社:新棉丰产下 十月棉价或将继续承压

- 09-28

- 生意社:多空博弈下上周棉花价格震荡承压

- 09-22

- 生意社:丰产预期增强 上半月棉价小幅下滑

- 09-15

- 生意社:传统旺季 纯棉纱市场无明显利好

- 09-12

- 生意社:需求乏力 上周棉花价格偏弱震荡

- 09-08

- 生意社:基本面变化不大 上周棉价区间震荡

- 09-01

- 生意社:“金九银十”临近 纯棉纱市场交投回暖

- 08-22

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号