生意社:旺季将至需求迟迟未见启动 短期棉价或维持偏弱运行

一、价格行情

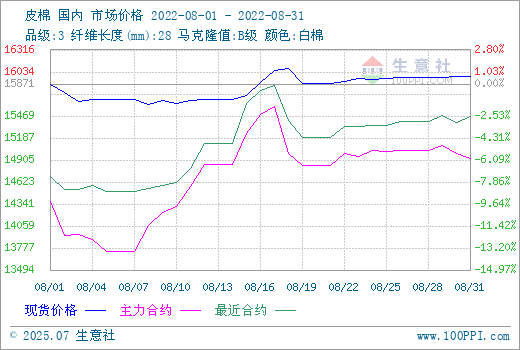

8月纺织传统淡季,需求端疲软,高温叠加限电,纺企开机率低位震荡,月底消费端仍未见明显好转,市场对“金九银十”信心不足。据生意社数据显示,31日3128B皮棉价格在15984元/吨左右,较上月底上涨0.97%,同比下跌11.72%。

二、行情回顾

8月棉花受外棉行情支撑价格先跌后涨,但受各因素影响,棉花价格反弹弱于国际棉价。31日国内棉花价格指数3128B级均价在15984元/吨,较上月底上涨166元/吨。月初棉价延续7月淡季走势,下游纺织企业采购热情低,纺企随买随用,企业普遍推迟原料采购计划,国内棉花价格下跌。之后美国得州干旱、印度暴雨天气再度引发市场对棉花供应担忧,国际棉花价格大幅上行。在外盘支撑下,郑棉期货行情一改疲态行情向上,尽管没有外棉涨幅这么大,也支撑国内现货行情走高。下半月,纺企生产有所恢复,同时市场预期新年度棉花增产概率较大,棉花供应端仍将维持宽松局面,棉花行情震荡,内外棉价差倒挂的情况严重。月底,临近传统旺季,下游企业询价积极性提高,织造企业开机率有所上升,但整体纺织行业前景仍不明朗,市场信心不足,棉花库存高企,新棉又即将上市,供应端压力增加。

三、棉花去库存艰难

整体来看国内棉花整体生长情况良好,尤其是新疆地区的棉花增产已经基本定局,农村农业部的数据显示今年棉花的产量预估将达586万吨,预计部分轧花厂会在9月中旬试开秤收棉。从目前来看,今年棉价下跌后亏损严重,棉花销售不佳,去库存慢,出现去年高价概率很低,预计今年轧花厂会采取谨慎的态度。美国对新疆棉禁令自6月下旬正式实施后,出口美国的纺织品、服装订单受到很大影响,溯源要求严格制约新疆棉出货。截至8月25日,新疆棉销售进度为66.1%,同比下降33.7个百分点,较4年均值下降27.9个百分点。截至7月底,国内棉花商业库存为319.4万吨,处于多年来高位。在新棉上市之前,棉花供给仍处于过剩状态。

8月储备棉成交量稀少,通过全国棉花交易市场计划采购中央储备棉132000吨,实际成交18800吨,储备棉已连续15个工作日无成交。7月13日至8月31日,中央储备棉轮入累计成交58480吨。

期货方面,国际棉价强势,郑棉期货上半月随之上涨,但国内需求不见明显好转,内外棉价差价扩大,国内棉花反弹幅度弱于外棉。31日郑棉主力2301合约结算价14930元/吨,较上月末上涨20元/吨。ICE期棉方面,截止30日,10月合约117.47美分,较上月上涨14.34美分;12月合约112.32美分,较上月上涨15.58美分。

国际方面,美国7月通胀不及预期令市场对美联储加息力度预期缓和,外部宏观市场氛围偏暖,另一方面是因为美棉产区持续高温干旱天气对棉花作物生长带来较大影响,美棉减产预期较强。美国农业部8月供需报告大幅调减美棉2022/2023年度产量,导致美棉新年度供给大幅偏紧,产量下调63.8万吨至273.7万吨,出口下调43.5万吨至261.3万吨。此消息一出国际棉价应声上涨,月底旱情有所好转,市场对8月供需报告的美棉数据调整存在较多疑问,美棉数据或存调整的可能。印度因上年度虫害减产加之新棉未大量上市,目前呈阶段性产不足需特点。棉价维持高位运行。巴基斯坦的洪灾泛滥,45%的棉花作物被洪水冲走,国际棉花价格可能受到天气因素影响继续保持强势。8月30日,国际棉花价格指数(SM)139.54美分/磅,较上月上涨16.19美分/磅,国际棉花价格指数(M)137.87美分/磅,较上月上涨16.36美分/磅。

四、需求不旺棉纱承压

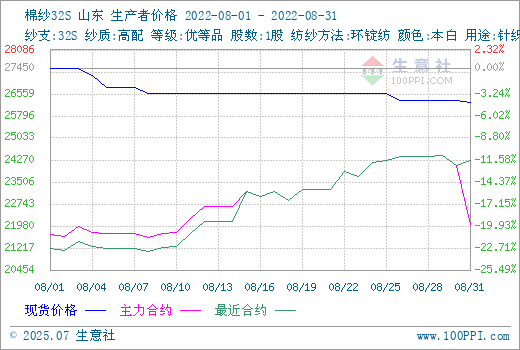

生意社数据显示,31日山东地区32S全棉纱价格在26250元/吨,环比下跌5.58%,同比下跌0.76%。30日CY Index C32S报价24735元/吨,FCY Index C32S(进口棉纱价格指数)报价30163元/吨。

8月棉纱现货行情维持弱势,纱厂去库为主。总体来看,8月需求较上月略有好转,但总体表现仍不温不火。受到高温天气带来的限电和部分地区疫情困扰,棉纱和坯布企业的开机率维持在低位振荡。月底市场反映终端需求略有好转,在下游成品库存偏高和需求表现一般的情况下,市场的信心偏谨慎,对棉花原料采购维持谨慎和随用随买的态度,对棉花涨价相对抵触。坯布市场成交改善不大,目前外销订单未有持续好转,内销打样询价不足,旺季订单迟迟不启动,企业信心有所下降。8月棉纱期货涨幅较郑棉更大,主力合约替换,31日棉纱主力2301合约结算价22020 元/吨。

后市预测:“金九银十”的旺季即将到来,市场期待消费市场能有好的表现,但同时原料库存的高位,新棉临近上市,美国对于新疆棉花的禁令对外贸订单的影响,叠加需求端迟迟未能好转等,市场对于未来的行情走势担忧情绪增加,观望情绪浓重,后期主要关注旺季订单情况,预计短期棉纺织产业链仍承压运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- PriceSeek重点提醒:棉纱库存增旺季需求弱

- 03-14

- 2026年3月13日江苏文凤锦纶长丝价格动态

- 03-13

- 棉纱商品报价动态(2026-03-13)

- 03-13

- 3月12日进口棉报价微跌

- 03-13

- 3月13日ICE期棉价格近跌远涨

- 03-13

商品分析

- 生意社:成本推动 纯棉纱价格上涨

- 03-13

- 生意社:供需收紧与聚酯大涨共振,棉价突破近期高点

- 03-12

- 生意社:化纤涨、棉花稳 棉价等待需求破局

- 03-06

- 生意社:高支纱走货尚可 纯棉纱价格上涨

- 03-06

- 生意社:中东局势扰动棉价 美棉大跌102点

- 03-03

- 生意社:成本大幅上涨 纯棉纱跟涨

- 02-27

- 生意社:内外利好共振,2月棉价强势上行

- 02-26

- 生意社:节后首日郑棉迎来强势开门红

- 02-24

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号