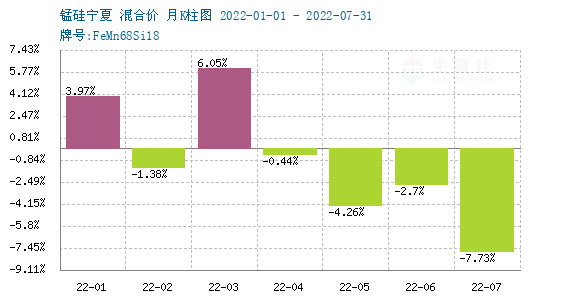

生意社:本周硅锰现货价格弱势运行(8.15-8.19)

本周硅锰现货价格弱势运行,期货盘面再次出现较大跌幅,由周初7400一线降至周五7000一线运行,一方面跟跌黑色,另一方面也是各方对于远期硅锰成本走低预期,以及需求有所持疑。根据生意社价格监测,硅锰宁夏地区(规格为FeMN68Si18)8月19日市场价在6950-7100元/吨左右。

一、影响因素

锰矿市场:上周港口锰矿库存再次上升,总库存576.7万吨增16.4万吨,天津港443.1万吨,钦州港118.6万吨,给予港口现货价格仍有不小的压力。销售方面仍无起色,南方由于厂家关停较多,成交较少,锰矿商也暂未继续降价,表示降价也难销售,所以就处于僵持局面,而北方虽开工好于南方,询单较多,但实际成交价格较低,且高品矿较难销售,部分厂家为了节约成本,选择低价低品矿来降成本,所以矿种间的销售情况也略有不一。

焦炭市场:2022年8月12日至8月19日山西地区准一级焦炭市场价格上涨,上周末山西地区准一级焦市场均价在2400元/吨,本周末在2600元/吨,上涨200元/吨,涨幅8.33%。焦炭市场方面本周第二轮提涨落地,本轮提涨幅度在200-240元/吨,累计提涨400-480元/吨。连续两轮提涨落地后焦化企业利润情况明显好转,因此本周焦企开工率整体回升,焦炭供应明显好转,厂内焦炭库存整体偏低,销售情况较好,焦企心态积极。下游方面近期成材价格走势偏震荡,钢厂开工率有一定上升,日铁水产量小幅回升,企业积极复产,对焦炭采购需求预期好转。后市方面生意社认为综合来看产业链整体向好,焦化企业心态较强,但下游钢材销售情况再次出现波动,对钢厂心态会有一定影响,焦炭再次走强压力较大。预计焦炭价格近期维持暂稳运行为主,后市仍需重点关注钢厂开工情况、以及焦钢企业利润恢复情况。

开工方面

全国开工率(产能利用率)33.72%,较上周减0.65%;日均产量19870吨,减70吨,四川及重庆区域由于用电紧张,产量下降,而北方部分区域厂家由于检修的结束,开工小幅恢复,但南方整体仍处于大幅停减阶段运行,主要还是成本偏高,处于亏损阶段。

下游钢招

由于大多钢厂合金库存备货量一般,且前期消耗较慢,整体钢厂库存量均不高,而由于近期复产的出现,部分钢厂对于合金采购有所关注,表示会在合适价格进场采购,但短期价格不稳,仍略有观望。

二、后市预测

硅锰短期仍将受期货盘面影响,现货端较难出现独立行情,但随着硅锰期货主力临近交割,市场活跃度会有所增加,且由于南方高成本,叠加用电偏紧,各方生产仍将维持低位运行,但由于冶金焦及锰矿价格的不稳,成本方面也是采购方目前不敢囤货的主因,厂家端虽持续减产,但厂家库存仍消耗偏慢,仍需市场采购方的启动,来消耗市场库存,以稳定各方信心,短期硅锰仍将维持弱势格局运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 锰硅商品报价动态(2025-09-26)

- 09-26

- 9月26日生意社锰硅基准价为5726.00元/吨

- 09-26

- 锰硅商品报价动态(2025-09-25)

- 09-25

- 9月25日生意社锰硅基准价为5716.00元/吨

- 09-25

- 锰硅商品报价动态(2025-09-24)

- 09-24

- 9月24日生意社锰硅基准价为5708.00元/吨

- 09-24

- 锰硅商品报价动态(2025-09-23)

- 09-23

- 9月23日生意社锰硅基准价为5746.00元/吨

- 09-23

商品分析

- 生意社:河钢招标定价 本周硅锰市场偏强运行

- 09-19

- 生意社:钢招定价缓慢下滑 锰硅行情小幅走跌

- 09-12

- 生意社:钢招价格下跌明显 锰硅走势偏弱

- 09-05

- 生意社:产量持续回升 8月锰硅行情先涨后跌

- 08-28

- 生意社:期货盘面大幅下跌 锰硅现货小幅跟跌

- 08-22

- 生意社:供需博弈拉锯 锰硅价格坚挺运行

- 08-15

- 生意社:成本支撑较强 锰硅行情高位盘整

- 08-08

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号