生意社:黑色系商品下跌 中厚板及低合金板价格回调

本周,国内建筑钢市呈高开低走:周初,原料价格抬升,钢厂集体涨价,市场报价大幅高开;随后,七月宏观经济数据不及预期,黑色系商品下跌,带动现货价格回调。

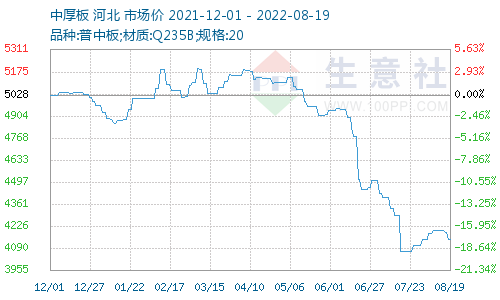

根据生意社价格监测,周一(2022年8月15日)至周五(2022年8月19日)中厚板价格下跌。普中板(材质:Q235B;规格:20)8月15日价格为4200元/吨,8月19日价格为4140元/吨,跌1.43%。

根据生意社价格监测,周一(2022年8月15日)至周五(2022年8月19日)低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)8月15日价格为4396元/吨,8月19日价格为4336元/吨,跌1.36%。

一、影响因素

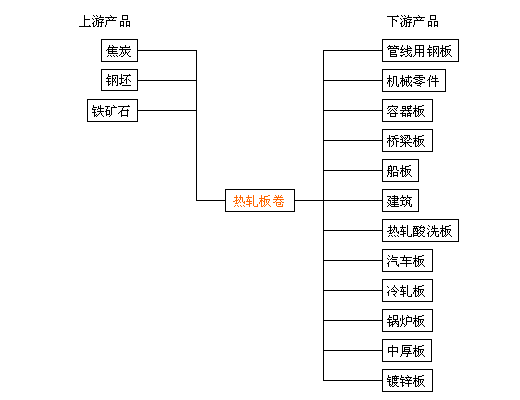

上游原料市场

钢坯市场:本周国内钢坯价格小幅下跌。上周末开始,部分轧钢企业复产,且订单饱满,对钢坯需求上升,市场交投气氛活跃,钢坯社会库存下降。不过,随着成材价格的回落,钢坯直发资源出货受阻,钢厂主动降价,带动社会资源售价走低。目前钢坯市场供需基本面偏弱,社会库存高于常年水平,投机商介入不积极,但在成本支撑下,坯料厂家不甘大幅降价,预计下周国内钢坯市场波动运行。

焦炭市场:2022年8月12日至8月19日山西地区准一级焦炭市场价格上涨,上周末山西地区准一级焦市场均价在2400元/吨,本周末在2600元/吨,上涨200元/吨,涨幅8.33%。焦炭市场方面本周第二轮提涨落地,本轮提涨幅度在200-240元/吨,累计提涨400-480元/吨。连续两轮提涨落地后焦化企业利润情况明显好转,因此本周焦企开工率整体回升,焦炭供应明显好转,厂内焦炭库存整体偏低,销售情况较好,焦企心态积极。下游方面近期成材价格走势偏震荡,钢厂开工率有一定上升,日铁水产量小幅回升,企业积极复产,对焦炭采购需求预期好转。后市方面生意社认为综合来看产业链整体向好,焦化企业心态较强,但下游钢材销售情况再次出现波动,对钢厂心态会有一定影响,焦炭再次走强压力较大。预计焦炭价格近期维持暂稳运行为主,后市仍需重点关注钢厂开工情况、以及焦钢企业利润恢复情况。

供需关系

本周国内建筑钢市场淡季特征依然明显,在高温天气影响下,多地需求释放缓慢。

从全国库存统计来看,主要城市螺纹钢库存环比下降41.35万吨,线材库存环比下降3.13万吨。随着钢厂利润空间收缩,叠加限电因素影响,预计后期建筑钢产量难以大幅提升,而多数经销商消极备库,预计下周社会库存还会下降。

停产检修

本周,唐山地区87条型钢生产线中长流程企业7条、调坯轧钢企业80条,开工率为28.74%,环比增长1.15%。成品库存60.3万吨,环比减少2.66%,厂内钢坯库存36.2万吨,环比增长22.5%。

二、分析预测

成本端,废钢资源紧缺,价格大幅反弹,焦炭还有提涨的动力,钢厂成本再次提升,挺价的意愿偏强;供给端,原料价格整体拉高后,钢厂利润空间被压缩,叠加局部限电,产量回升的力度或减缓;需求端,随着专项债资金加速落地,基建和水利投资成为需求的主力军,而房地产行业回暖的节奏缓慢,二者无法形成合力,但随着高温天气的缓解,预计局部需求会有提升。综合来看,预计短期内中厚板及低合金板行情或向好运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周中厚板市场“稳中微升”(12.1-12.5(12-08 09:47)

- 生意社:11 月中厚板价格“弱稳震荡、局部微调”(11-28 10:50)

- 生意社:本周中厚板市场整体价格弱势运行(11-24 09:14)

- 生意社:供需双弱态势延续中厚板价格下跌0.92%(11-17 08:57)

数据是机会,数据是财富

商品动态

- 中厚板商品报价动态(2025-12-12)

- 12-12

- 中厚板商品报价动态(2025-12-10)

- 12-10

- 中厚板商品报价动态(2025-12-09)

- 12-09

- 海关总署:11月中国出口钢材998.0万吨

- 12-08

商品分析

- 生意社:本周中厚板市场整体价格弱势运行

- 11-24

- 生意社:供需双弱态势延续中厚板价格下跌0.92%

- 11-17

- 生意社:国内中厚板价格震荡下行 跌0.3%

- 11-10

- 生意社:10月中厚板持续震荡下行 旺季支撑缺席

- 10-31

- 生意社:国内中厚板价格弱势运行 跌0.3%

- 10-27

- 生意社:国内中厚板价格震荡下行 成交偏弱

- 10-20

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号