生意社:原料上行叠加需求释放 型材或先涨

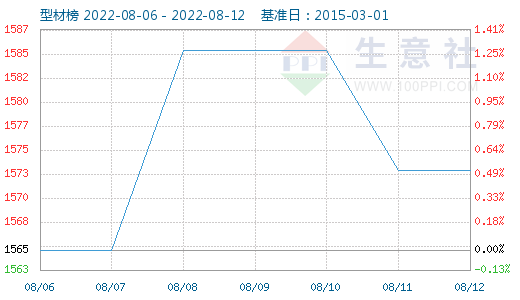

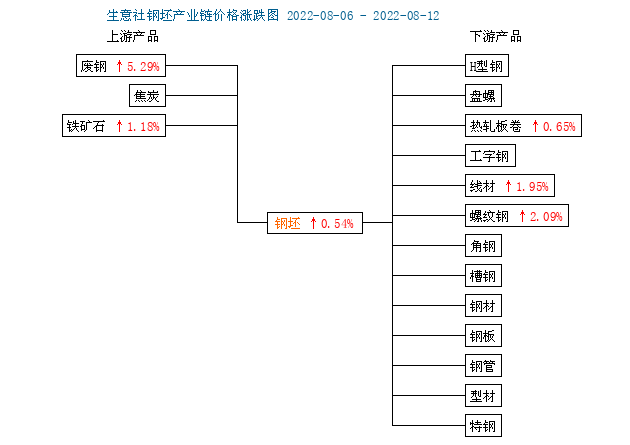

据生意社型材指数显示,本周(8.6-12,下同)上海型材市场主流价格小幅下跌,震荡磨底。截至12日,生意社型材指数为1573,较上周上涨0.51%,钢坯价格上涨0.54%,各品种型材各有上涨,其中角钢上涨0.84%、槽钢上涨0.33%、工字钢上涨0.32%、H型钢上涨0.41%,具体如上图。本周型材价格先涨后跌,整体呈偏强震荡走势,周初钢坯价格小幅拉涨,成材跟涨积极,叠加周初期货市场强势反弹,市场交投活跃,现货市场成交情况也有起色。但本周需求释放是市场投机与下游刚性需求各占一半,型材价格上涨后,实际需求释放后持续性较差,加上部分贸易商涨价后套利出货,型材整体维持先涨后跌,窄幅震荡趋势。

预测下下周趋势:

成本方面,本周钢坯价格偏强运行。本周由于下游钢厂部分恢复生产,钢坯需求有所释放,加上市场情绪好转,采购操作增加,整体库存下降。下游需求持续性难料,钢厂复产规模不大,厂商出货为主,轧钢厂多按需补库,不过考虑到铁矿需求释放后矿价上行,预计下周钢坯或偏强震荡运行。

供给方面,据生意社分析师了解,截至8月5日,本周全国工角槽开工率为33.9%,与上周增长2.6%;产能利用率为28.94%,周环比增长0.85%;全国工角槽产量周环比增加1.05;全国H型钢开工率为67.74%,较上周增长6.45%,产能利用率为50.93%,较上周增长3.21%。整体来看,本周型材品种开工及产能利用率都呈小幅增长,由于本周型材价量双增,钢厂利润得到一定修复,开工积极性有所恢复,型材供应逐增,预计下周型材供应量小幅增长运行。

需求方面,淡季行情效应仍在持续发酵,型材实际需求释放乏力,本周需求释放更多是市场补库操作集中,持续性较差。而从市场库存情况来看,型材库存去库缓慢,预计下周型材需求仍弱稳运行。

库存方面,截至8月5日,全国工角槽钢钢厂厂内库存总量为88.71万吨,较上周增加1.2万吨;全国H型钢厂厂内库存总量为23.3万吨,较上周增加1.3万吨。本周全国工角槽库存61.37万吨,较上周减少1.05万吨;全国H型钢库存71.3万吨,较上周增长0.42万吨。整体来看,型材厂库小幅增长、社库小幅降低,不过市场整体库存量尚可,而钢厂供应转强,如果下游需求不能持续释放的话,下周库存增长概率较大。

市场方面,本周期螺市场偏强震荡,交投情况短期好转,市场成交多是投机需求释放,实际需求一般,而下游需求持续性难料,所以市场商家多套利出货 。

综上所述,生意社分析师认为,下周原料端预计偏强运行,回带动成材价格,不过型材基本面上,供应增长趋势确定,单下游需求释放的持续性难料,钢价大概率易跌难涨,市场上贸易商投机意愿强烈,型材上涨后大概率套利出货,预测下周型材价格先或先涨后跌,震荡趋稳运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

商品动态

- 钢坯商品报价动态(2025-05-13)

- 05-13

- 5月13日生意社钢坯基准价为2970.00元/吨

- 05-13

- 钢坯商品报价动态(2025-05-12)

- 05-12

- 5月12日生意社钢坯基准价为2990.00元/吨

- 05-12

- 钢坯商品报价动态(2025-05-09)

- 05-09

- 5月9日生意社钢坯基准价为3030.00元/吨

- 05-09

- 钢坯商品报价动态(2025-05-08)

- 05-08

商品分析

- 生意社:低库存 、4月板卷市场仍然下行

- 04-30

- 生意社:中厚板行情先抑后扬 跌0.65%

- 08-26

- 生意社:供稳需增 成本支撑 型材或趋稳运行

- 05-25

- 生意社:需求增长 成本趋强 型材或小幅上行

- 05-18

- 生意社:供需趋稳 下游采购谨慎 型材或趋稳运行

- 05-11

- 生意社:供强需弱局面短期难改 型材或先跌后涨

- 04-29

- 生意社:钢厂控产 型材或趋稳运行

- 04-28

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号