生意社:基本面有望转变 8月型材开启反弹

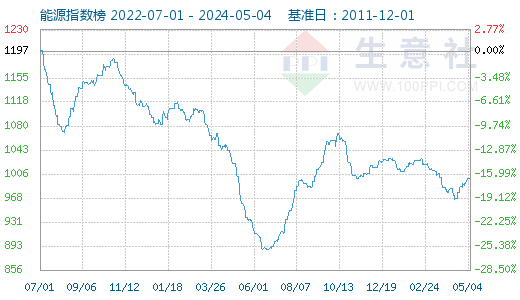

据生意社型材指数显示,七月以来全国型材市场价格延续六月跌势,整体呈单边下跌走势,其中角钢下跌10.58%,槽钢下跌10.08%,工字钢下跌10.72%,H型钢下跌11.14%,钢坯价格下跌10.15%,具体如上图。影响七月型材价格的主要原因有二:其一,七月以来,原料端价格持续大跌带动钢坯价格也逐步下行,原料端价格影响传导到成材方面,带动成材也随之下行,原料端跌势凶猛,市场恐慌情绪蔓延,商家不得不降价出货先回笼资金。其二,到了7月中旬,铁矿价格止跌反弹,但下游对市场看法偏空,加上淡季行情发酵导致需求释放乏力,钢厂利润偏低。特别是在原料止跌反弹后,下游终端采购量没有出现集中释放,型材需求释放不及市场预期,而型材钢厂因为自身亏损不断扩大,所以生产积极不高,而下游工地开工进程缓慢,整体需求表现不及预期,现货消化较慢,型材库存增长,因此下游采购操作更为谨慎,按需采购为主,所以型材价格持续下跌。

预测型材节后趋势:

成本方面,七月钢坯价格整体偏弱震荡运行。截至本周,随着前期积压的需求集中释放,钢坯库存开始止生升回落,而随着钢企检修减产持续进行,厂商挺价情绪转强,钢坯价格也止跌反弹。不过近期钢企仍以消化厂内钢坯库存现货为主,下游调坯轧钢企业产能利用率降低,而经过本周的集中释放后,近期采购意愿转弱。八月铁矿价格或先涨后跌、窄幅震荡运行,钢坯价格也会随之变动,钢坯价格或先涨后稳。

供给方面,据生意社分析师了解,本周全国工角槽开工率为31.3%,环比减少4.7%,产能利用率为28.77%,环比减少2.42%;本周全国H型钢开工率为58.06%,环比减少9.68%,产能利用率为40.98%,环比减少12.98%。七月以来,工角槽以及H型钢开工率整体小幅下降,具体如上图。七月初由于钢材价格持续大跌,钢材生产亏损不断扩大,叠加下游需求释放不及预期,多数钢厂自主检修,供应增量逐渐缩减。

需求方面,本周表观需求出现一定增加,但主要是前期累积的需求在本周集中释放,相较于现有的型材库存和供应情况,下游需求表现不佳,同时价格止跌反弹后型材成交一般。而在集中补库后,下游需求在短期内受到抑制;中长期来看,预计国内制造业PMI指数仍将处于扩张区域,而建筑业PMI也仍旧处于扩张区间,那么基建或将进一步发力,这对需求释放形成利好,预计8月型材需求会先稳后增长。

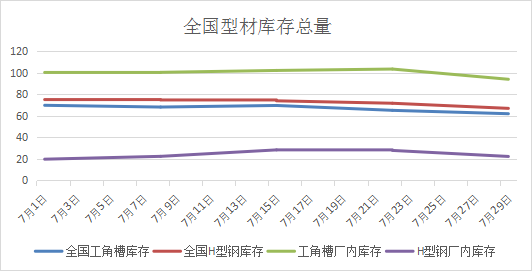

库存方面,本周全国工角槽库存62.01万吨,月环比减少7.82万吨;全国H型钢库存66.99万吨,月环比减少8.15万吨。全国工角槽钢钢厂厂内库存总量为94.01万吨,月环比减少6.35万吨;全国H型钢厂厂内库存总量为22.3万吨,月环比增长2.53万吨。七月型材库存略有下降,厂内库存减少说明下游需求仍在持续释放,具体如上图。

市场方面,七月型材整体单边下行后,市场虽然仍有压力,不过随着海外加息利空释放,国内稳增长政策开始落地,钢材供需矛盾有望进一步缓解,加上近期期货价格反弹强势,市场情绪也逐渐好转修复。

综上所述,生意社分析师认为,8月型材基本面有望转为供稳需增趋势,基本面上对成材价格利好。在原料端不要出现大幅拉涨以及钢厂维持现有生产规模的情况下,8月型材需求会随着下游刚需的释放以及市场情绪的好转,型材价格也会出现修复性反弹,叠加利好基建的政策落实,预计8月型材价格,先稳后涨,偏强震荡运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 1月20日生意社钢坯基准价为3030.00元/吨

- 01-20

- 钢坯商品报价动态(2026-01-19)

- 01-19

- 1月19日生意社钢坯基准价为3040.00元/吨

- 01-19

- 钢坯商品报价动态(2026-01-16)

- 01-16

- PriceSeek重点提醒:唐山钢坯库存增需求减

- 01-16

- 1月16日生意社钢坯基准价为3040.00元/吨

- 01-16

- 钢坯商品报价动态(2026-01-15)

- 01-15

- PriceSeek提醒:钢坯价格上涨成本下降

- 01-15

商品分析

- 生意社: (12.22-12.26)

- 12-31

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号