生意社:本周中厚板、低合金板市场走弱趋势(7.4-7.8)

本周,国内建筑钢材市场震荡走弱:前半周,受黑色系商品期货回调,以及部分原料价格补跌影响,市场悲观情绪蔓延,现货价格整体下探;后半周,随着期货市场止跌回涨,以及低价资源销量回升,现货市场呈现盘整。

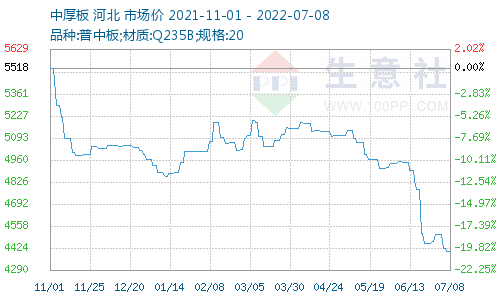

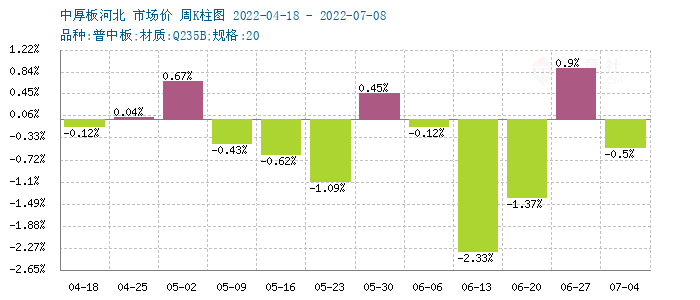

根据生意社价格监测,周一(2022年7月4日)至周五(2022年7月8日)中厚板价格下跌。普中板(材质:Q235B;规格:20)6月20日价格为4424元/吨,7月8日价格为4402元/吨,跌0.50%。

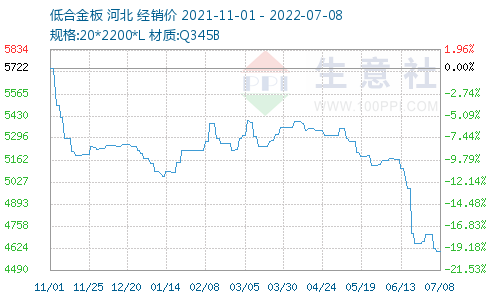

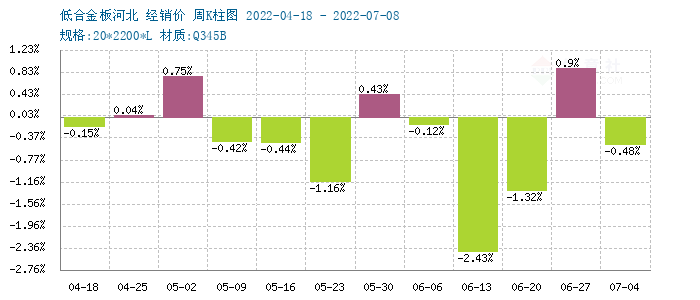

根据生意社价格监测,周一(2022年7月4日)至周五(2022年7月8日)低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)7月4日价格为4624元/吨,7月8日价格为4602元/吨,跌0.48%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯价格先跌后稳。周初,受期货盘面下跌打压,加上钢坯社会库存持续上升,坯料厂商资金承压,报价大幅下跌,带动钢坯出厂价格走低;随后,期货盘面震荡运行,轧钢企业按需补货,坯料厂商报价低位上调。目前,钢坯社会库存偏高,轧钢企业采购谨慎,但在成本支撑下,钢坯价格难以持续走低,预计下周国内钢坯市场小幅整理。

焦炭市场:2022年7月1日至7月8日山西地区准一级焦炭市场上周末价格在3000元/吨,本周末在2800元/吨,下调200元/吨,跌6.67%。本周焦炭市场第二轮提降落地,截止目前已累计提降500元/吨。焦化企业方面近期受利润影响,近期主动限产企业增多,厂内库存较前期升高但整体依旧低位运行,焦化企业心态偏低。下游需求方面近期成材销售情况不佳,钢厂亏损严重,对焦炭按需采购,近期开工率降低,并且钢厂后续有新增高炉检修计划。后市方面生意社认为目前下游需求偏软,焦炭销售情况不佳。预计后市焦炭价格整体偏弱运行,重点关注各环节焦炭库存情况、钢厂限产情况、焦煤价格走势。

供需关系

受到高温天气影响,下游施工受阻,本周国内大部分地区终端需求表现低迷;而期螺波动加剧,市场投机需求也有降温。全国市场表观消费量环比上周下降。

从全国库存统计来看,主要城市螺纹钢库存环比下降38.86万吨,线材库存环比下降9.88万吨。虽然本周国内需求端表现低迷,但钢厂减产力度更大,因此社会库存继续下降。目前建筑钢产量已经降至低位,短期还会维持这样的趋势,而需求处于淡季,很难持续放大,供需两弱格局下,预计库存消化时间将被延长。

停产检修

唐山126座高炉中有57座检修(含长期停产),检修高炉容积合计43590m³;周影响产量约92.96万吨,周度产能利用率为71.59%,周环比下降2.71%,月环比下降5.52%,年同比上升27.44%。

二、分析预测

近期,受多重因素影响,成交回暖预期迟迟未见兑现,厂商出货意愿强烈,钢价不具备持续反弹的动力。政策端,推动宏观经济和房地产复苏的政策不断加码,累积效应会逐步显现;供给端,由于钢企亏损严重,减产、检修等情况进一步增多,供应量有望继续收缩;需求端,受高温天气影响,下游需求很难集中释放,成交仍会受到抑制;成本端,焦炭、废钢和铁矿石补跌之后,继续下行的空间有限。综合来看,近期利好和利空消息相互交织,钢价缺少趋势性的引导,不过,在库存不断被消化的现状下,市场对后期行情仍抱有一定期待,短期内中厚板及低合金或弱稳运行为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:9月中厚板行情涨跌均现 较月初涨0.30%(09-28 09:35)

- 生意社:国内中厚板价格先涨后跌(9.15-9.19)(09-22 09:14)

- 生意社:国内中厚板价格涨0.59%(9.5-9.12)(09-15 08:50)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 中厚板商品报价动态(2025-10-09)

- 10-09

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号