生意社:成本利空加剧 己二酸延续下行

己二酸华东市场价格走势

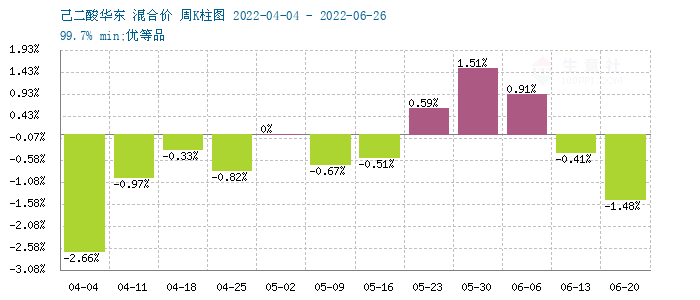

己二酸华东市场价格K柱图

据生意社监测,本周(6.20-24),国内己二酸延续上周弱势,继续走低,周跌幅在1.48 %。周末己二酸市场价格区间在11800-12000元/吨。一方面,上游纯苯涨后回调,环己酮大幅下挫,成本面利空加剧。另外,市场需求清淡,厂家走货不畅,库存压力明显等原因。

市场供应来看,本周,己二酸开工率较之上周持平为主,目前维持在6.5成左右。厂家库存压力逐渐增加,大厂价格暂时没做调整。开工方面,海力、洪鼎和辽化老线仍停车中,中浩降负荷开车,大约在八成,其余装置满负荷运行。市场供应压力渐现。

己二酸产业链走势

上图显示,本周,己二酸产业链呈现全线走低态势。上游产品环己酮、纯苯均有不同程度下跌,尤其是环己酮跌幅明显,在-6.29%,己二酸依然维持弱势,交易重心略有下移,说明厂家利润保持合理水平。另外,下游PA66本周延续弱势,略有止跌,终端保持较弱水平。

己二酸上游纯苯行情走势

己二酸上游环己酮行情走势

前期纯苯上涨明显,端午节后厂家两轮调价,最近两周连续高位回落为主,据生意社监测,纯苯周跌幅在1.71%左右。另外,本周环己酮大幅回落,跌幅在6.29%。主因原料纯苯现货高位回落,成本面缺乏支撑,下游化纤需求偏弱,鲁南环己酮装置重启,市场货源供应充裕,出货明显受阻,价格不断回落。原料成本走低给己二酸带来成本利空。

己二酸下游PA66行情走势

终端需求:己二酸下游表现不佳。下游采购继续放缓为主。据生意社监测,己二酸下游PA66本周止跌,但市场并没有迎来反弹。内PA66行业负荷水平横盘,市场内现货供应充裕,供应压力难解。港口方面库存位置尚可,海外货源到货量一般。需求方面,当前终端企业拿货跟进偏向刚需维持生产,对高价货源抵触情绪较为强烈。华东地区卫生事件大幅缓解,多地物流情况逐步恢复,但国内下游工厂需求萎缩,加之淡季终端企业开工率低下,供需矛盾突出,商家出货阻力较大。场内成交下滑,卖家心态不佳,继续让利走单。总之,下游需求疲软是制约己二酸反弹的根本原因。

后期来看,生意社认为,上游纯苯、环己酮成本走低,利空加剧。但厂家仍存挺价心理,大厂挂牌暂无松动,这对己二酸价格带来一定支撑。但供应端压力后期或继续凸显,且下游需求持续低迷的情况下,预计近期己二酸价格或仍有下行空间。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:利多支撑 己二酸行情继续走高(02-05 05:25)

- 生意社:利多支撑 1月己二酸行情不断走高(01-26 04:24)

- 生意社:原料行情提振 己二酸行情走高(01-22 05:08)

数据是机会,数据是财富

生意社商品站

商品动态

- 己二酸商品报价动态(2026-02-12)

- 02-12

- 己二酸商品报价动态(2026-02-11)

- 02-11

- 己二酸商品报价动态(2026-02-10)

- 02-10

- 己二酸商品报价动态(2026-02-09)

- 02-09

商品分析

- 生意社:利多支撑 己二酸行情继续走高

- 02-05

- 生意社:利多支撑 1月己二酸行情不断走高

- 01-26

- 生意社:原料行情提振 己二酸行情走高

- 01-22

- 生意社:利多支撑 己二酸行情走高

- 01-06

- 生意社:原料支撑 己二酸行情回暖

- 12-16

- 生意社:11月己二酸行情继续弱势探底

- 11-26

- 生意社:原料行情打压 己二酸行情走低

- 11-21

- 生意社:利空主导 己二酸行情下跌

- 11-12

行业分析

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

- 分散染料涨价潮来了! 相关股票集体走高

- 02-11

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号