生意社:下游需求疲软信心不足 棉纺织行情向下

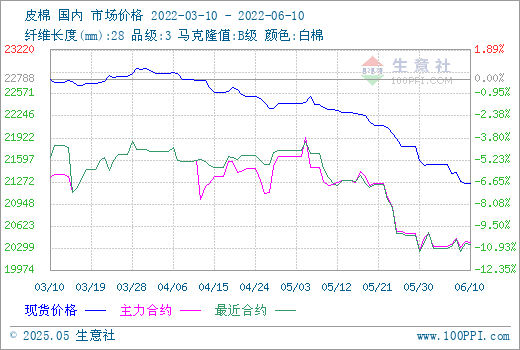

据生意社数据显示,10日3128B皮棉价格在21251元/吨左右,较月初下跌1.27%,环比下跌4.88%。

二、行情分析

本周棉花行情重心向下,10日国内棉花价格指数3128B级均价21247元/吨,较上周末下跌133元/吨。端午过后,棉花现货市场仍处于弱势,纺企采购积极性不高,维持逢低采购原料的策略,对价格的支撑有限,皮棉销售进度缓慢。截至6月2日,全国皮棉销售率为56.6%,同比下降41个百分点,远落后于往年同期水平,商业库存居于历史同期高位。据Mysteel农产品统计,截止6月3日,商品棉在库量352.75万吨,环比减幅3.3%,较2021年同期增加18.86%,2020年同期增加10.67%。农业农村部最新消息,考虑到待售新棉规模较大、棉花价格外强内弱价差明显、棉花下游需求疲软等因素,本月将棉花进口下调10万吨至200万吨。

期货方面,10日郑棉主力2209合约结算价20380元/吨,较周初上涨35元/吨。本周受PTA和短纤现期货行情大涨,短纤甚至创下上市来的新高,化纤行情的大涨使得短期内短纤对棉花的替代作用放缓,郑棉期货稍有回暖。但受制于下游偏弱的格局,郑棉当前难有大涨。

国际方面,国际棉花价格坚挺,6月8日印度政府批准提高2022/23年度MSP收购价格,中等长度上调至6080卢比/公担,同比上调6.2%;较长长度至6380卢比/公担,上涨5.9%。自10月1日起生效。6月9日国内新疆棉与美棉到港价差为-3792元/吨,刷新历史低值,国产棉价格优势更加明显。上周美棉签约保持强劲且中国采购量增加推动棉价大涨,ICE棉花期货7月合约猛涨近6美分,截止9日7月合约结算价146.51美分,较周一上涨8.77美分;12月合约124.93美分,较周一上涨5.13美分,9日ICE期棉主力移仓换月至12合约。9日国际棉花价格指数(SM)159.33美分/磅;国际棉花价格指数(M)157.56美分/磅。

三、下游产业链

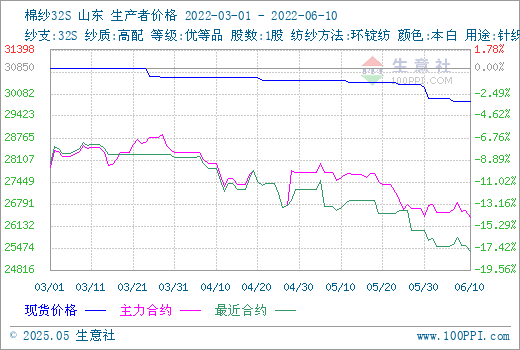

生意社数据显示,10日山东地区32S全棉纱价格在29866元/吨,环比下跌2.08%。当前下游需求低迷,上游棉花行情下行,棉纱产品价格弱势整理。30日,FCY Index C32S(进口棉纱价格指数)报价33329元/吨(0);部分地区棉纱价格:山东产OEC21S带票到货价19600元/吨左右,河南产高配C32S针织纱带票到货28800元/吨附近,湖北产高配紧密纺C40S带票到货30800元/吨。期货方面,本周棉纱期货下跌10日棉纱主力2209合约结算价26385元/吨,较周初下跌385元/吨。

本周棉纱现货市场淡季氛围渐浓,内外价差倒挂明显,纺纱利润有所修复,市场成交不及5月,纺企走货速度放缓,库存又开始有上升趋势。由于当前新增订单稀少,纺企多对后市迷茫,后续7、8月份如行情继续平淡,部分纺企仍有下降开机打算。印度国内市场的棉花价格远高于国际价格,因此印度纱厂的生产成本仍然很高。因进口棉纱较当地纱线便宜近30卢比/每公斤,今年印度首次进口棉纱,以确保国内供应。

据海关总署,5月我国出口纺服292.27亿美元,同比增20.36%,环比增23.89%。其中纺织品140.28亿美元,同比增15.76%环比增14.43%;服装151.99亿美元分别增24.93%和34.12%。

后市预测:棉纱库存高位,近期化学纤维价格涨价较多,使得棉花和粘胶的价差缩窄,但对于棉价提振作用一般。坯布端行情继续走淡,织厂对于6月订单信心不足。纺织需求端无利好改善,预计短期棉花棉纱行情仍将维持弱势整理,关注下游订单情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- PriceSeek重点提醒:中国主港棉花报价微涨

- 12-11

- PriceSeek提醒:棉纱淡季需求疲软开工持平

- 12-11

- PriceSeek提醒:棉纱库存增长利空价格

- 12-11

- 棉纱商品报价动态(2025-12-11)

- 12-11

商品分析

- 生意社:消费量预测上调 棉价偏强震荡

- 12-11

- 生意社:近期国内棉价维持偏强震荡

- 12-08

- 生意社:淡季深入纯棉纱价格上涨乏力

- 12-08

- 生意社:12月5日棉花现货行情偏强震荡

- 12-05

- 生意社:上周棉价震荡偏强运行

- 12-01

- 生意社:供需双双压制 11月棉价偏弱震荡

- 11-25

- 生意社:国内纯棉纱市场弱稳运行

- 11-21

- 生意社:USDA报告利空 棉价偏弱震荡

- 11-17

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号