生意社:需求向好 六月矿价偏强运行

5月以来,铁矿行情先涨后跌再涨,整体处于宽幅震荡走势,据生意社铁矿价格指数显示,其中最高点为1000.11元/吨(单位:湿吨,下同),较上月底上涨3.45%,月内低点为921.11元/吨,最高点与最低点,涨跌幅度达到8.17%,具体如上图。

回顾铁矿五月行情,铁矿价格 生意社数据师认为可以大概分为三个阶段:其一,在5月上旬,随着卫生事件得到一定控制后,多数地区开始复工复产,前期停产的高炉逐渐复产,复产刺激铁矿需求释放,钢厂补库增多,矿价一度拉涨;其二,因为5月前期矿价拉涨使得钢厂生产成本堆高从而能挤压自身利润空间,而下游钢材价格却没有拉涨反而下跌,多数地区钢厂利润稀薄甚至部分钢厂出现利润倒挂,所以开工积极性降低,加上下游终端也因为前期需求集中释放以及卫生事件影响,需求释放放缓,钢材采购减少,需求大减趋势下,矿价也开始回调,但仍有部分钢厂维持开工情况,所以矿价窄幅震荡运行;其三,在5月下旬,钢厂因利润多按需采购,而海外发运量逐增,供增需减趋势下,但铁矿港口以及厂内库存量却双降,说明铁矿需求在持续释放,只是没有大幅集中释放,月底又有多项利好政策落地,市场上开始炒作6月需求预期,因此月底矿价又小幅反弹。

分析完五月矿价波动的原因后,来预测下六月矿价:

库存方面,截至27日,全国45个港口进口铁矿库存为13453.37万吨,环比降低1063.7万吨;日均疏港量为318.04万吨,周环比降低12.66万吨;在港船舶数95条,与上周相比减少9条。五月铁矿港口库存情况如上图;整个五月中,钢厂因为利润问题,钢厂生产积极性偏低,采购商多按需补库为主,而随着卫生事件的边际减弱,开工生产有所增长,这一点从铁水产量增长也可以表明,尽管钢厂利润稀薄或亏损,仍维持一定的高炉开工率,而进入6月后,海外发运则会环比增加,所以供需面会出现不同的变化,从而影响铁矿库存变化,港口大幅去库进程大概率在5月末结束,后期需要多关注港口铁矿库存变化。

供应方面,截至30日,上周全球铁矿石发运总量3027.1万吨,环比增加20.3万吨,澳洲巴西19港铁矿发运总量2477.2万吨,环比增加14.8万吨;澳洲发运量1886.5万吨,环比增加98.5万吨;其中澳洲发往中国的量1417.2万吨,环比减少182万吨;巴西发运量590.7万吨,环比减少83.7万吨。五月份全球铁矿石发运量环比增加994万吨至1.34亿吨,预计从6月开始,随着天气和公共环境好转、加上矿价高位影响,海外发货积极性维持偏高,叠加国内港口库存去库化进程放缓,预计节后铁矿石供应会逐步增长,中期维持偏强供应趋势。

需求方面,现阶段多数钢厂利润水平偏低,但如果停产的话,所造成的利润损失更大于当前生产所产生的利润亏损,所以当前钢厂都以维持生产为主,而进入6月后,如果矿价继续大幅拉涨,使得钢厂利润进一步压缩,钢厂在毛利亏损下,生产情况肯定难以长期维持,可能使得钢厂自主检修减产,使得钢厂生产不确定性增加。预计六月铁矿需求能维持当前情况,但矿价大幅上涨又会抑制需求释放,具体情况需关注节后钢厂利润变化。

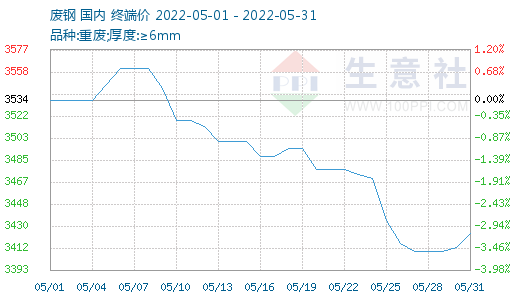

废钢方面,五月以来,废钢价格先涨后跌,整体呈震荡下跌趋势。现今铁矿价格高位运行,处于成本考虑,钢厂会偏向于增加废钢占比,利好废钢需求释放,加上运输及钢厂开工有所恢复,预计进入6月后钢厂有可能增加废钢使用占比,预计废钢市场窄幅上行。

综上所述,生意社数据师认为,进入6月后,从船运和发运积极性看,海外发运量增长,铁矿供应趋强,而需求端如果下游钢材价格回升,钢厂利润好转的话,,钢厂复产终端下游开工,铁矿需求也会出现集中释放,供需基本面将转为供需两旺局面。这其中最主要的影响因素就是矿价是否会大幅拉涨以及矿价拉高生产成本下钢厂的利润情况。宏观方面,近期利好政策不断落地,利好钢铁消费行情。预计六月供需基本面向好,矿价短期内先涨后稳,偏强运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 铁矿石商品报价动态(2025-09-06)

- 09-06

- 废钢商品报价动态(2025-09-05)

- 09-05

- 铁矿石商品报价动态(2025-09-05)

- 09-05

- 9月5日生意社废钢基准价为2396.75元/吨

- 09-05

- 废钢商品报价动态(2025-09-04)

- 09-04

- 铁矿石商品报价动态(2025-09-04)

- 09-04

商品分析

- 生意社:供强需弱 铁矿或小幅下行

- 09-06

- 生意社:供需预增 9月铁矿或小幅拉涨

- 08-29

- 生意社:供强需弱 铁矿或趋弱运行

- 08-24

- 生意社:供需双增 铁矿或趋强运行

- 08-16

- 生意社:“反内卷”发酵 7月铁矿行情走强

- 07-30

- 生意社:供增需减 铁矿或先涨后跌

- 07-26

- 生意社:供需双增 铁矿或趋强运行

- 07-20

- 生意社:供需趋弱 铁矿或先涨后跌

- 07-13

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号