生意社:供应收窄 国内液氨小幅回升

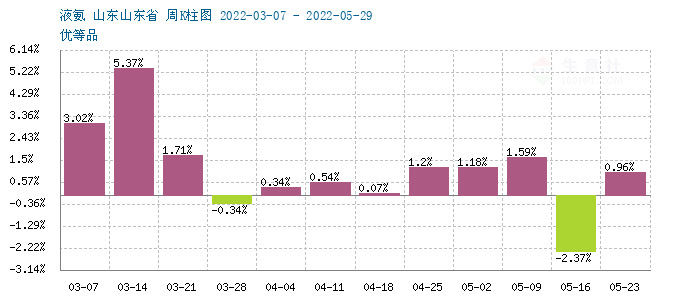

本周(5.23-27),国内液氨行情稳中有升。山东、山西、河北、河南等北方地区价格普遍止跌回涨为主。周涨幅累计在100-150元/吨。市场供应出现变化,厂家出货量较之上周略有下降,另外,尿素价格高企带动。据生意社监测,截止到5月27日,目前山东地区液氨周涨幅在0.96%,周末主流报价区间在5100-5250元/吨。

供应端

供应面,本周,国内多地整体放氨量较之上周略有下降,整体供应压力明显缓解,心连心、太化等部分大厂下游配套装置恢复运行,厂家自用量增加,氨量较之前期收紧,供应面对市场对氨价仍有支撑。

成本面

上游煤炭行情受调控政策影响,价格维持前期水平,目前下游甲醇、液氨厂家利润普遍得到提振。天然气价格也有下行,缓解了气头企业成本压力。据生意社监测,本周液化天然气跌幅在2.55 %。

需求端

终端来看,液氨下游需求刚性持稳,但下游需求有减弱趋势,尿素供应略低仍支撑价格高企。从厂家报价来看,本周国内尿素主流出厂价格小幅下跌。漳州三安尿素本周末报价3350元/吨,与上周末相比,报价下跌了150元/吨;山东瑞星尿素本周末报价3220元/吨,与上周末相比,报价暂稳;华鲁恒升尿素本周末报价3170元/吨,与上周末相比,报价下跌了35元/吨;农业需求按需跟进,工业需求刚需为主。北方即将麦收,农业需求减弱,东北及南方部分地区按需采购。复合肥、胶板厂企业对高价尿素观望氛围渐浓,采购放缓,三聚氰胺价格小幅下跌,对尿素采购积极性减弱。从供应方面来看:本周尿素日产在15-16万吨左右,日产略有下降,尿素库存处于低位。

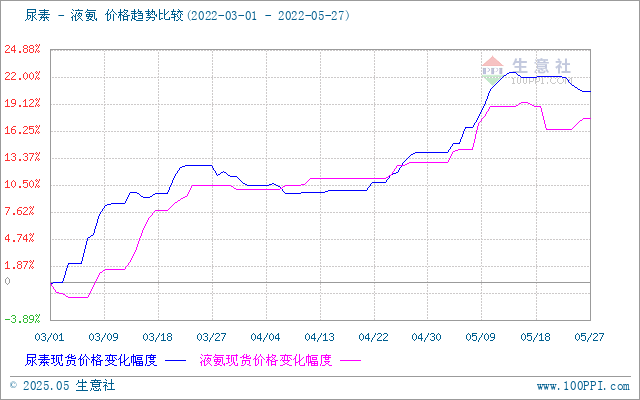

从上图,尿素与液氨比价图上得知,液氨和尿素走势基本一致,近期液氨价格回落明显,跌幅较尿素深,二者价差拉大。但目前仍保持合理水平。

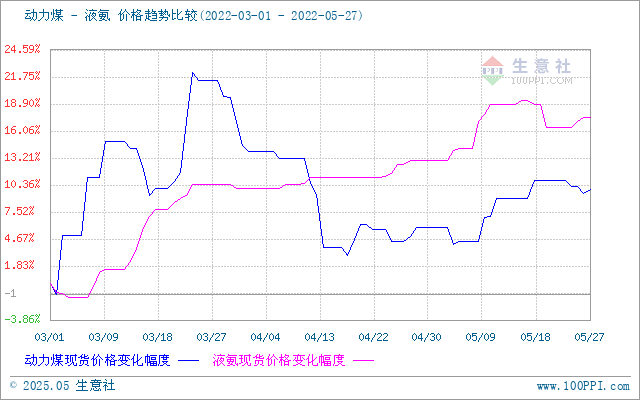

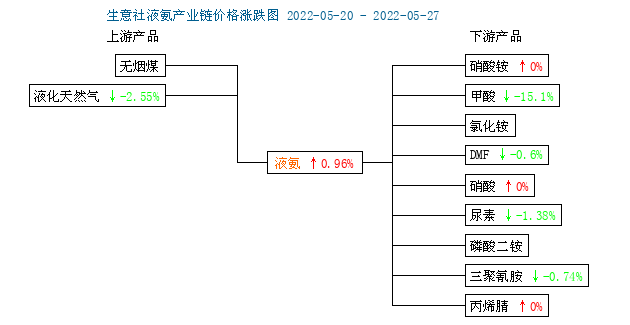

从上图,液氨产业链图来看,目前液氨产业链利润继续改善,气头上游天然气价格回落,煤炭价格受政策影响,价格维持弱势,有利于缓解下游成本压力。下游来看,跌多涨少,需求旺季回撤效应,尤其是农业需求开始转淡,下游采购高峰已过,后期或对氨价行至压制。

后市预测

生意社认为,近期供应面或有改观,山东部分装置恢复,局部或带来供应增量。需求端,化肥需求减弱,下游采购或放缓,成本端,煤炭仍受调控政策影响,价格维持稳定。综合看来,液氨或有高位回调风险。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:供需弱势 本周液氨延续跌势(12-26 04:02)

- 生意社:本周液氨止涨回落 后期或维持区间震荡(12-19 03:50)

- 生意社:本周液氨反弹 后期行情或回归平稳(12-12 02:44)

数据是机会,数据是财富

生意社商品站

商品动态

- 液氨商品报价动态(2026-01-07)

- 01-07

- 1月7日生意社液氨基准价为2353.33元/吨

- 01-07

- 液氨商品报价动态(2026-01-06)

- 01-06

- PriceSeek提醒:山东液氨报价上调20元

- 01-06

- 生意社:1月6日华鲁恒升液氨报价调涨

- 01-06

- 1月6日生意社液氨基准价为2346.67元/吨

- 01-06

- 液氨商品报价动态(2026-01-05)

- 01-05

- 1月5日生意社液氨基准价为2346.67元/吨

- 01-05

商品分析

- 生意社:供需弱势 本周液氨延续跌势

- 12-26

- 生意社:本周液氨止涨回落 后期或维持区间震荡

- 12-19

- 生意社:本周液氨反弹 后期行情或回归平稳

- 12-12

- 生意社:供应收紧 11月液氨市场大幅上涨

- 11-28

- 生意社:本周液氨高位回落 后期或窄幅波动

- 11-21

- 生意社:本周液氨继续回升 涨幅增强

- 11-14

- 生意社:本周液氨供需改善 行情略有回升

- 11-07

- 生意社:10月液氨止跌企稳 后期或维持区间震荡

- 10-31

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号