生意社:中厚板及低合金板延续下行走势(5.16 -5.20)

本周,国内建筑市场延续弱势:疫情多点散发,终端需求受到抑制,黑色系商品大幅下挫,叠加原料价格走低,各地钢厂补跌,现货价格跟风回落;临近周末,黑色系期货止跌求稳,现货下行之势放缓。

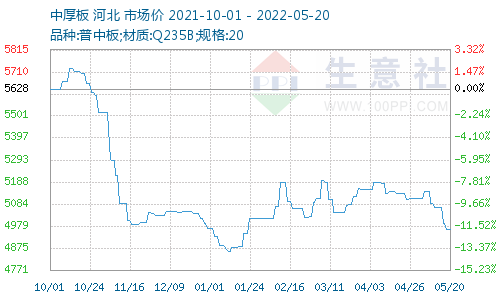

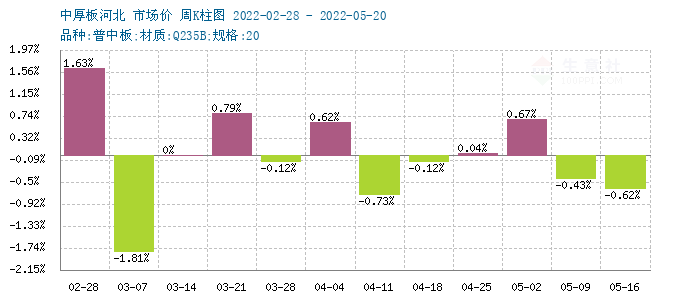

根据生意社价格监测,周一(2022年5月16日)至周五(2022年5月20日)中厚板价格下跌。普中板(材质:Q235B;规格:20)5月16日价格为4994元/吨,5月20日价格为4963元/吨,跌0.62%。

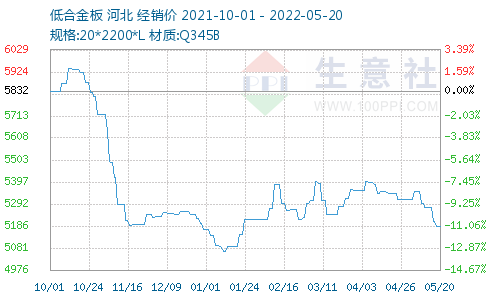

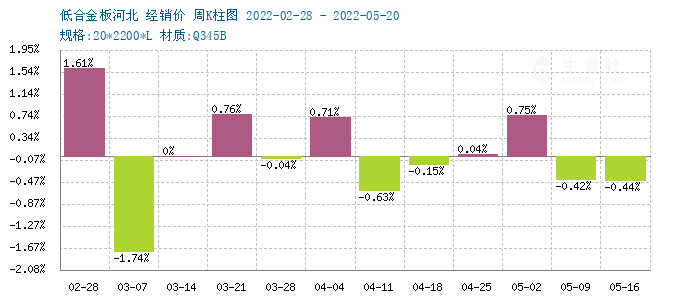

根据生意社价格监测,周一(2022年5月16日)至周五(2022年5月20日)低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)2022年5月16日价格为5208元/吨,5月20日价格为5185元/吨,跌0.44%。

一、影响因素

上游原料市场

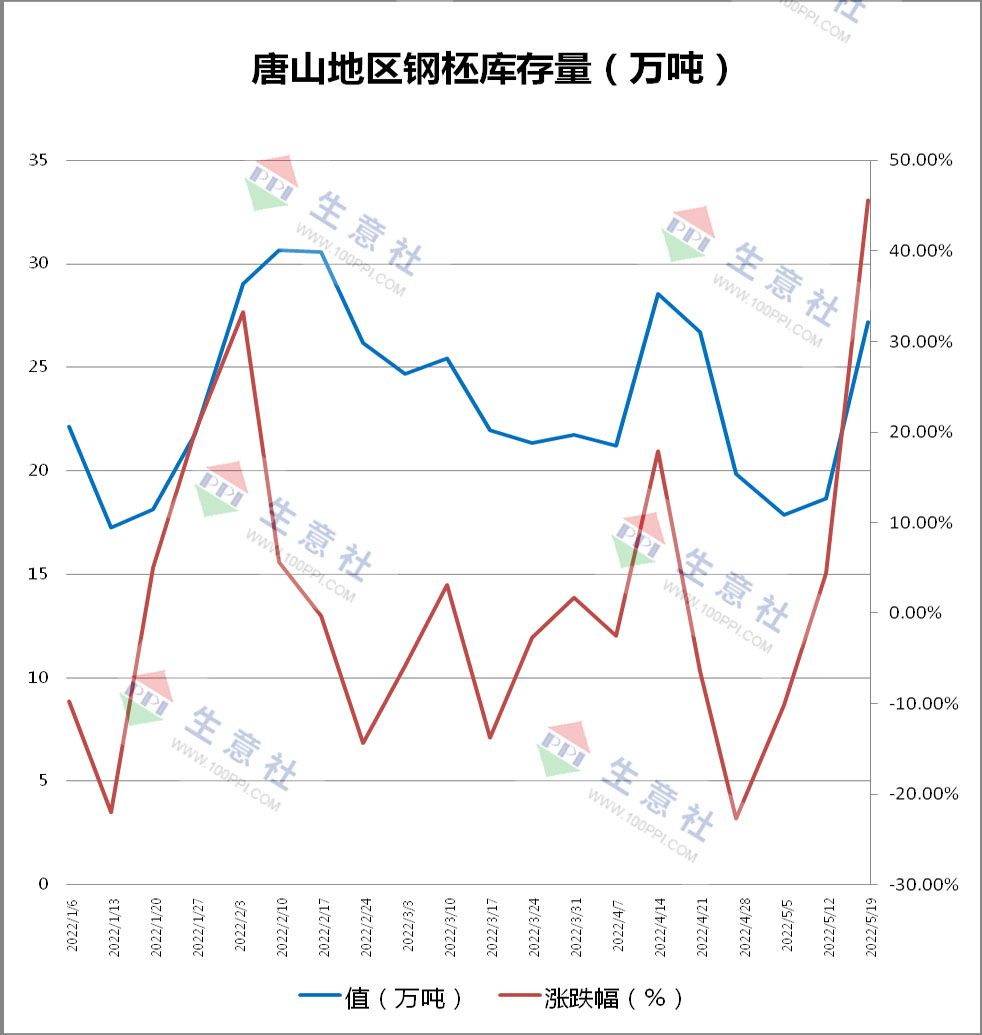

钢坯市场:本周国内钢坯市场价格大跌。近期唐山地区轧钢企业开工率偏低,对坯料采购意愿减弱,钢坯厂商出货情况不理想。同时,黑色系期货一度走弱,建材、型材等成材价格承压,拖累坯料市场接连走低。库存方面,截止5月19日唐山钢柸库存量27.2万吨,较上周增8.52万吨。

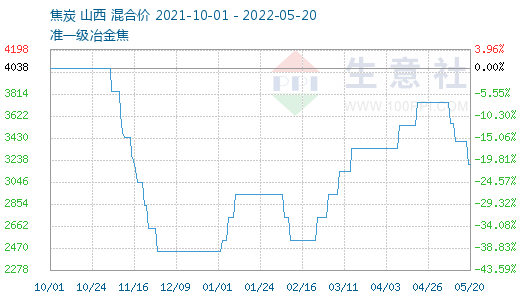

焦炭市场:2022年5月13日至5月20日山西地区焦炭市场上周末价格在3794元/吨,本周末在3316元/吨,跌5.31%。本周焦炭市场第三轮提降落地,累计提降600元/吨。三轮提降后焦化企业利润缩水,有小部分焦企主动减产,但整体开工率较平稳。随着价格下滑近期市场贸易商询货增多,主产区焦炭库存依旧保持低位运行。焦企挺价心态渐起,对提降有一定抵触心态。下游钢厂方面近期厂家利润受损,开工较正常,厂内焦炭库存普遍在正常区间,补库积极性下滑,依旧是维持刚需采购,价格下行近期钢厂采购意向放缓。后市方面下游钢厂需求偏软,对焦炭需求支撑不足,焦化企业挺价心理渐起,焦钢博弈心态较强,预计短期内焦炭价格将保持暂稳运行为主,后市重点关注钢厂利润情况、焦企库存情况以及原料焦煤价格走势。

供需关系

本周国内多地疫情影响仍未消除,南方地区雨水增多,整体成交依然处于低位。不过,随着钢价重心下移,各地疫情防控放松,下游需求有望走出低迷,成交走好将利于钢价回升。

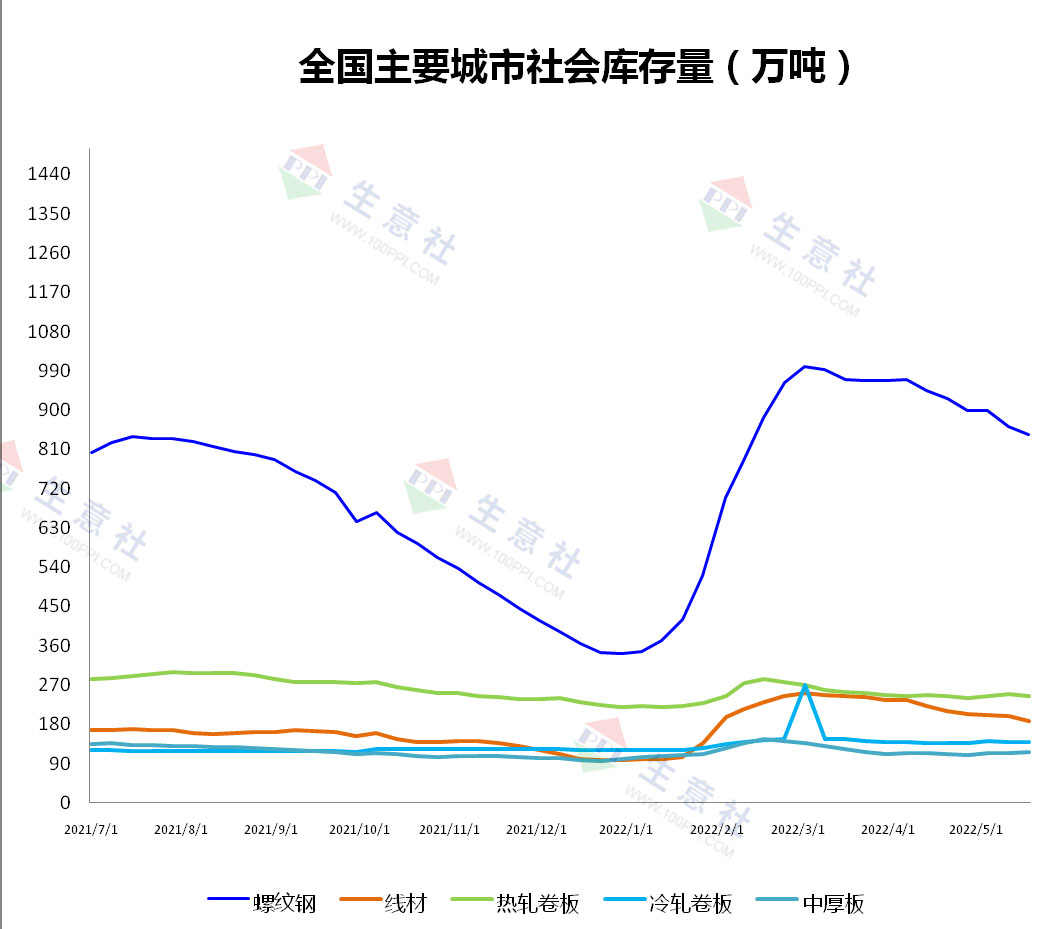

截止到5月19日,全国螺纹钢社会库存844.62万吨,环比上周减17.85万吨;线材社会库存186.34万吨,环比上周减10.57万吨;热轧板卷社会库存245.07万吨,环比上周减4.01万吨;冷轧板卷社会库存138.99吨,环比上周增0.27万吨;中厚板社会库存115.93万吨,环比上周增1.64万吨。本周国内需求端总体低迷,成交量环比下周减少,而钢厂利润空间收窄,生产积极性有所下降,建筑钢产量受到压制,因此供需两端双双趋弱,库存去化节奏依然缓慢。

停产检修

5月19日唐山126座高炉中有54座检修(含长期停产),检修高炉容积合计36460m3;周影响产量约80.2万吨,周度产能利用率为75.14%,周环比上升0.82%,月环比上升5.61%,年同比上升12.75%。

二、分析预测

需求端:随着各地楼市政策不断松绑,房地产行业下行的趋势将放缓;加之下游用钢企业复工复产增多,前期被压制的需求或有复苏。成本端:焦炭、铁矿石等原料价格大幅回落后,继续下行的空间受限,成本支撑作用再度显现。供应端:因利润空间被压缩,库存转移受阻,钢厂主动停、限产增多,粗钢和建筑钢日均产量均有回落迹象,预计供给压力会有缓解。需求复苏缓慢,价格低位求涨。预计国内中厚板价格或5000-5100元/吨的区间波动,低合金板价格或5200-5300元/吨的区间波动。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周中厚板市场“稳中微升”(12.1-12.5(12-08 09:47)

- 生意社:11 月中厚板价格“弱稳震荡、局部微调”(11-28 10:50)

- 生意社:本周中厚板市场整体价格弱势运行(11-24 09:14)

- 生意社:供需双弱态势延续中厚板价格下跌0.92%(11-17 08:57)

数据是机会,数据是财富

商品动态

- 中厚板商品报价动态(2025-12-12)

- 12-12

- 中厚板商品报价动态(2025-12-10)

- 12-10

- 中厚板商品报价动态(2025-12-09)

- 12-09

- 海关总署:11月中国出口钢材998.0万吨

- 12-08

商品分析

- 生意社:本周中厚板市场整体价格弱势运行

- 11-24

- 生意社:供需双弱态势延续中厚板价格下跌0.92%

- 11-17

- 生意社:国内中厚板价格震荡下行 跌0.3%

- 11-10

- 生意社:10月中厚板持续震荡下行 旺季支撑缺席

- 10-31

- 生意社:国内中厚板价格弱势运行 跌0.3%

- 10-27

- 生意社:国内中厚板价格震荡下行 成交偏弱

- 10-20

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号