生意社:利空因素占主导 中厚板及低合金板下行走势

本周,国内建筑市场偏弱运行:多地疫情管控持续,终端需求释放受限,叠加原料价格下跌,期货市场整体下行,现货价格一路走低,周四黑色系期货低位回升,现货止跌,部分钢材小涨。整体来看,钢材市场价格呈下行趋势。

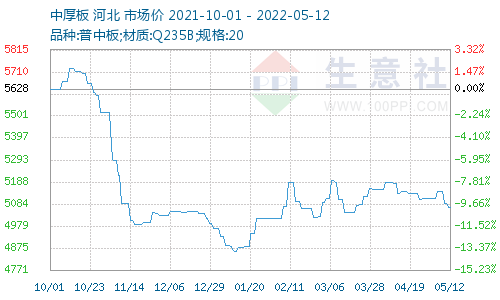

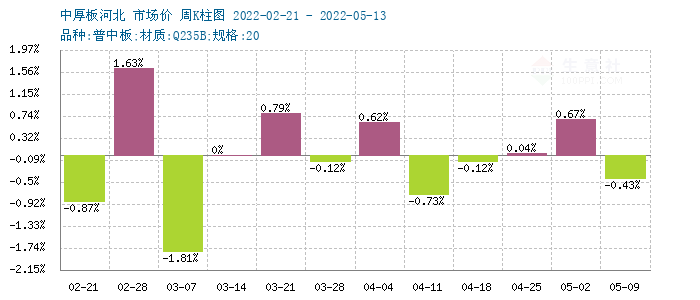

根据生意社价格监测,周一(2022年5月9日)至周五(2022年5月13日)中厚板价格下跌。普中板(材质:Q235B;规格:20)5月9日价格为5088元/吨,5月13日价格为5066元/吨,跌0.43%。

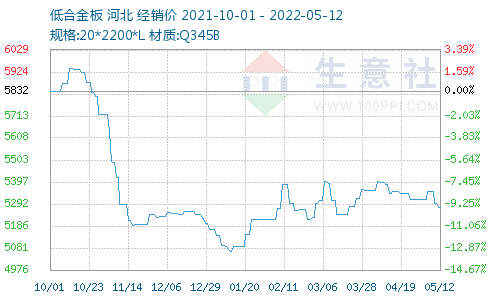

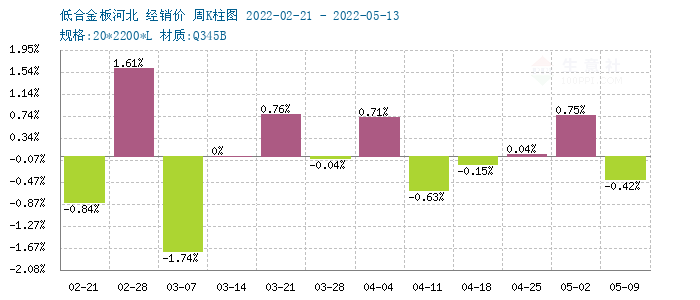

根据生意社价格监测,周一(2022年5月9日)至周五(2022年5月13日)低合金板价格下跌。锰板(材质:Q345B;规格:20*2200*L)2022年5月9日价格为5296元/吨,5月13日价格为5274元/吨,跌0.42%。

一、影响因素

上游原料市场

钢坯市场:本周国内钢坯行情下跌。上周末开始,唐山部分轧钢企业停产,下游型钢、窄带等产品成交偏弱,加上部分区域交通管制,钢坯成交并不理想,市场报价接连下跌。下半周,黑色盘面一度回升,低价资源成交略有好转,钢坯厂商试探性小幅报高,不过,下游采购并不积极,实际需求不容乐观。库存方面,截止5月12日唐山钢柸库存量18.68万吨,较上周增0.8万吨。

焦炭市场:2022年5月6日至5月13日山西地区焦炭市场上周末价格在3794元/吨,本周末在3502元/吨,跌7.7%。本周焦炭市场共提降两轮,焦化企业方面本周开工积极,整体开工率较高,目前焦企以积极出货为主。在两轮提降后焦企利润下滑,预计后期开工率会有一定下滑,焦化企业目前心态整体偏弱。下游钢厂方面近期厂家利润受损,开工较正常,厂内焦炭库存普遍在正常区间,补库积极性下滑,依旧是维持刚需采购,价格下行近期钢厂采购意向放缓。目前焦炭供应偏宽松,下游需求暂缓,市场信心整体下滑,预计焦炭市场近期仍将保持稳中偏弱运行,后续重点关注交通运钢厂开工率以及各环节焦炭库存情况。

供需关系

本周国内部分区域需求回暖,成交情况有所改善,但也有部分区域继续封控,需求受到抑制。从全国范围来看,下游复工节奏缓慢,整体需求仍不及预期。

截止到5月12日,全国螺纹钢社会库存862.47万吨,环比上周减37.64万吨;线材社会库存196.91万吨,环比上周减3.58万吨;热轧板卷社会库存249.08万吨,环比上周增4.51万吨;冷轧板卷社会库存138.72吨,环比上周减2.09万吨;中厚板社会库存114.29万吨,环比上周增0.97万吨。本周国内建筑钢产量小幅回升,部分地区“五一”假期后需求增加,因此社会库存呈下降趋势。不过钢厂库存转移不畅,厂库出现明显上升。随着南方区域雨水天气增多,疫情管控影响需求释放,预计库存去化节奏难以加速。

停产检修

截至5月12日,国内7家钢厂发布检修计划。其中,检修时间最长的是沙钢,2500m³*1高炉检修31天,共计影响铁水产量20.15万吨。

二、分析预测

时值五月中旬,受到多重因素扰动,旺季需求迟迟未见兑现,市场信心得不到提振,国内建筑钢市场尚未走出颓势。首先,政策面强调坚持“动态清零”方针不动摇,涉疫地区管控难以放松,普通工地刚需受到制约;其次,建筑钢产量继续回升,而下游需求迟钝,供需双增的局面尚未出现;其三,原料价格高位回落,成本重心不断下移,对现货价格的支撑力度趋弱;其四,物流“梗塞”问题虽有缓解,但运输成本偏高,资源跨区域流动不畅,打压中间需求积极性。综合来看,在疫情影响下,在原料下跌带动下,在需求偏弱现状下,市场行情就很难反转。预计国内中厚板价格或5050-5150元/吨的区间波动,低合金板价格或5250-5350元/吨的区间波动。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周中厚板价格重心小幅下移(12.19-12.2(12-29 10:08)

- 生意社:本周中厚板价格偏弱调整(12.15-12.19)(12-22 09:12)

- 生意社:本周中厚板价格进入偏弱调整(12.8-12.12(12-15 09:33)

数据是机会,数据是财富

商品动态

- 1月7日生意社中厚板基准价为3182.00元/吨

- 01-07

- 中厚板商品报价动态(2026-01-06)

- 01-06

- 1月6日生意社中厚板基准价为3192.00元/吨

- 01-06

- 中厚板商品报价动态(2026-01-05)

- 01-05

- 1月5日生意社中厚板基准价为3192.00元/吨

- 01-05

- 中厚板商品报价动态(2026-01-04)

- 01-04

- 1月2日生意社中厚板基准价为3192.00元/吨

- 01-02

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号