生意社:成本利好支撑 1月涤纶长丝价格反弹近10%

根据生意社价格监测显示,1月涤纶长丝市场持续震荡反弹,江浙地区主流涤纶长丝工厂涤纶POY(150D/48F)报价在7800-8150元/吨,涤纶DTY(150D/48F低弹)报价在9300-9500元/吨,涤纶FDY(150D/96F)报价在8000-8350元/吨。

1月涤纶长丝市场均价涨跌情况 单位:元/吨

| 产品 | 2022-01-01 | 2022-01-28 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 7238 | 7900 | 9.13% | 26.89% |

| 涤纶FDY(150D/96F) | 7470 | 8140 | 8.97% | 32.30% |

| 涤纶DTY(150D/48F低弹) | 8765 | 9410 | 7.36% | 17.28% |

在原油的带动下,成本利好支撑明显。截止1月27日,美国WTI原油期货主力合约结算价报86.61美元/桶,跌幅0.74美元或0.9%,布伦特原油期货主力合约结算价报88.17美元/桶,跌幅0.57美元或0.64%。布伦特原油3月份合约2014年以来首次升至90美元上方。主因供应紧张预期持续升温提振油价,俄罗斯和乌克兰紧张局势升级,叠加石油输出国组织OPEC增产不及预期等。

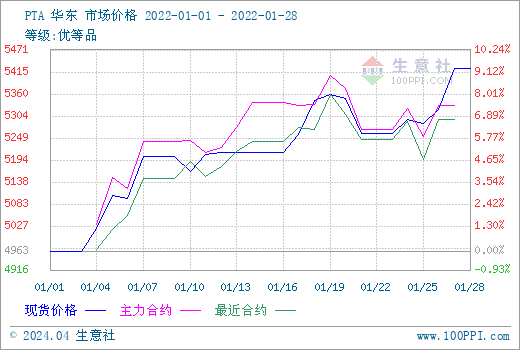

1月国内PTA市场行情维持上行,华东地区市场均价5425元/吨,月上涨9.31%,同比上涨42.72%。供应端压力依旧,进入1月国内多套PTA装置重启,行业开工提升至86%以上,叠加逸盛新材料330万吨新装置1月底试车,PTA供应增加预期。但是华东地区两套PTA装置宣布检修计划,对市场提振明显。

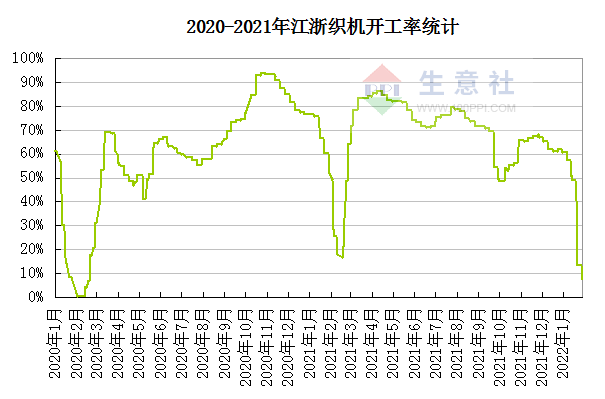

当前需求端随着春节长假到来,终端纺织工厂放假,节前备货临近结束,对原料采购逐渐减少,追高谨慎。染厂、织造陆续停车中,江浙织机综合开机率由月初的60%快速降至10%以下。

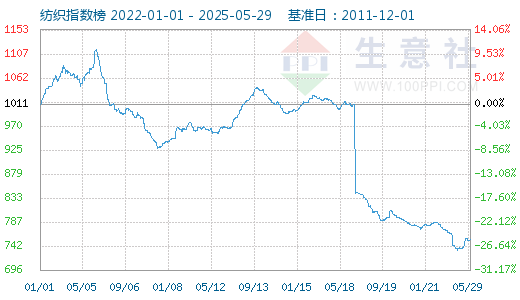

从生意社纺织指数来看,截止1月28日纺织指数为1046点,较月初1011点上升了35点,较周期内最高点1156点(2018-09-03)下降了9.52%,较2020年08月13日最低点681点上涨了53.60%。

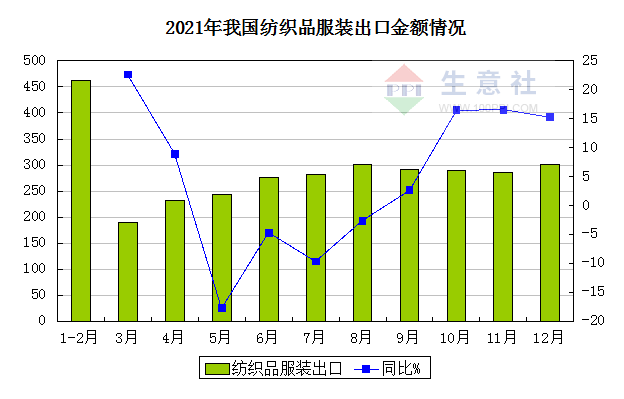

2021年12月,我国社会消费品零售总额41269亿元,同比增长1.7%;其中服装鞋帽、针纺织品类零售额1487亿元,同比下降2.3%。我国纺织品服装出口额为302.11亿美元,同比增长15.31%,环比增长5.42%。其中,纺织品(包括纺织纱线、织物及制品)出口额为142.84亿美元,同比增长16.22%,环比增长7.84%;服装(包括服装及衣着附件)出口额为159.27亿美元,同比增长14.50%,环比下降3.32%。

生意社分析师认为,短期来看,油市价格有望延续高位运行的状态,但PTA新产能投入,供应增压,预计成本端支撑将减弱。另外,春节临近下游终端纺织工厂开工率将进一步走低,需求清淡,预计涤纶长丝2月份价格续涨乏力,仍需关注节后需求端复工情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:夏婷)

商品动态

- 生意社:5月6日外盘CFR中国PTA主流价格上调

- 05-07

- 生意社:5月7日逸盛石化PTA外盘价格动态

- 05-07

- PTA商品报价动态(2025-05-07)

- 05-07

- 5月7日生意社PTA基准价为4529.17元/吨

- 05-07

- 涤纶FDY商品报价动态(2025-05-06)

- 05-06

商品分析

- 生意社:多重利空因素影响 4月涤丝价格下行

- 04-30

- 生意社:跟随原油价格波动 4月PTA价格先跌后涨

- 04-28

- 生意社:原油上涨提振 PTA价格小幅回暖

- 04-23

- 生意社:终端需求利空预期 PTA价格偏弱调整

- 04-17

- 生意社:成本支撑坍塌 PTA价格大幅走弱

- 04-11

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号