生意社:光伏下游延续疲软 硅料行情继续回落

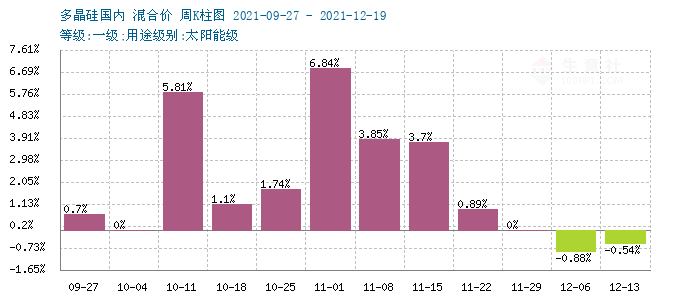

本周(12.13-17),国内多晶硅行情继续下跌,据生意社监测,多晶硅周跌幅在0.54%。国内硅料厂家价格连续走跌,但跌幅不大,上下游陷入僵持博弈过程中。下游硅片、电池片和组件等持续下行拖累,进口硅料货源也有下跌。基于市场供应压力不大,硅料走低幅度有限。目前多晶硅料价格区间在16.5-21万元/吨区间,单晶料价格区间在24-26万元/吨区间。

供应方面,本周硅料企业供应稳定,多维持前期订单,新单、散单价格略有回落为主。国内多晶硅厂家开工率维持上周水平,目前仍保持较高水平开工率。新疆大全新增一套3.5万吨装置投产,市场供应量略有增加,对硅料价格形成一定压力,预计12月硅料产量较之11月份增加3000吨左右,这会对后期硅料价格形成压制。

中间产品方面,硅片价格继续下跌。下游观望情绪严重,硅片成交量降低,报价较为混乱。截止周末,G1硅片市场均价在5.0元/片,M6硅片市场均价在4.9元/片。大尺寸方M10硅片受库存压力较重影响,价格下滑明显,市场均价降至5.8元/片,G12硅片市场均价在8.0元/片。多晶硅片降幅明显,近期海内外价格已降至2.0元/片。

终端方面:光伏产业链终端仍表现乏力,电池片和组件采购放缓,但硅片价格走低给下游减轻了一定压力,本周电池片连同组件价格继续小幅走低。企业利润改善的同时,但成交量并没有好转,目前成本仍需一定时间传导,且在硅片下行趋势下,买涨不买跌心态使然,各环节采购仍较谨慎。

后市预测,生意社多晶硅分析师认为,短期来看,硅料伴随高开工率以及新增产能的陆续释放,后期供应量或继续提升,叠加下游大幅降价也对上游硅料形成倒逼,预计硅料价格仍会在僵持中回落。

(文章来源:生意社)

- 生意社:4月份多晶硅供需疲软 价格震荡下跌(04-29 02:27)

- 生意社:本周多晶硅价格继续下跌(4.22-26)(04-26 02:59)

- 生意社:本周多晶硅价格继续下跌(4.15-19)(04-22 04:04)

- 生意社:本周多晶硅价格下跌(4.8-12)(04-12 10:53)

- 生意社:3月份多晶硅弱势盘整 价格窄幅下挫(04-01 03:22)

生意社商品站

商品动态

- 多晶硅商品报价动态(2024-04-29)

- 04-29

- 多晶硅商品报价动态(2024-04-26)

- 04-26

- 多晶硅商品报价动态(2024-04-25)

- 04-25

- 多晶硅商品报价动态(2024-04-24)

- 04-24

商品分析

- 生意社:供应增加&需求疲软 多晶硅延续跌势

- 12-29

- 生意社:供需矛盾难化解 多晶硅延续跌势

- 11-30

- 生意社:下游采购抵触 多晶硅涨势遇阻

- 02-24

- 生意社:光伏下游延续疲软 硅料行情持续走低

- 12-27

- 生意社:光伏下游延续疲软 硅料行情继续回落

- 12-17

- 生意社:本周多晶硅行情小幅探涨 局部供应紧张

- 07-27

- 生意社:本周多晶硅供需压力不大 行情淡稳

- 06-28

- 生意社:多晶硅筑底企稳 上行周期打开仍需时日

- 06-22

行业分析

- 生意社:氯化铵市场行情弱势整理

- 04-29

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区