生意社:上游原料震荡盘整 纯涤纱市场暂稳

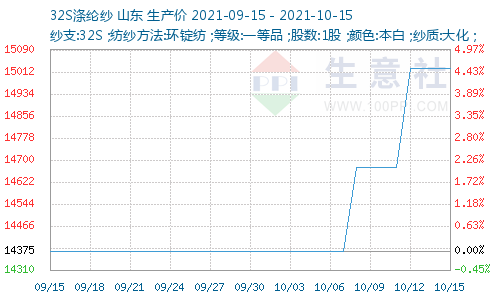

根据生意社价格监测显示,本周纯涤纱价格周初大涨后随原料盘整后暂稳,截止10月15日山东地区纯涤纱均价15025元/吨,市场价格处于高位。价格大幅上涨后,成交走淡,纺企报价暂时持稳为主,但实际成交多有商谈空间,纺企和贸易商出货意愿增强,在后市订单不理想下,信心不足,整体销售偏淡,库存小幅累加。席卷江苏、浙江、河南、山东等各省份的限电措施,使纱厂产能受到不同程度影响,纯涤纱供给能力下滑,多数纱厂以抓紧完成前期订单为主,接中长线新单有些力不从心。

上游原料:今日直纺涤短工厂报价大多维稳,小部分下调,成交商谈为主,工厂因库存偏低,且近期降价对销售无带动,今日工厂成交大多清淡,部分水刺补仓,产销略高,平均产销在18%。短纤开机负荷维持低位,整体基本面依旧良好。主流商谈在8100-8200附近。期现价差报价略有走弱,因期货价格走高,期现成交重心适度抬升。江浙半光1.4D主流8000-8200元/吨出厂或短送,福建半光1.4D主流8100-8200元/吨短送,山东、河北主流8100-8250元/吨送到。

下游需求:目前来看,下游纺织业走弱迹象正在显现。从终端消费来看,服装的内需外贸出现明显分化:在国内疫苗推广、疫情防控管理下,居民活动早已正常化,但是服装消费出现增长瓶颈。受基数效应的影响,服装社零增速在今年第一季度出现高点后逐渐回落,8月增速由正转负至-7.6%,8月零售额跌破近5年最低值,后期旺季国内服装消费并不乐观。虽然欧美市场消费持续回暖,服装进口额高位运行,批发商补库动力持续,但是因海运费高企、电力紧张、电价上浮等原因,对实际订单利润多有吞噬。

后市预期:由于需求疲弱,纺企纱线库存环比不断累积。此前纱线库存一直处在多年来的低位,加工利润处在历史高位,但随着旺季消费持续疲弱,加上成本冲击,纱线库存回到正常水平。分析认为,后续需求表现是价格走势关键,若需求延续疲弱表现,也就意味着上下游价格传导失败。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:成本利好助推 涤纶短纤市场迎来开门红(02-24 10:56)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:成本利好助推 涤纶短纤市场迎来开门红

- 02-24

- 生意社:成本端支撑走强 1月涤纶短纤价格先跌后涨

- 01-31

- 生意社:成本端利好助推 涤纶短纤价格迎来反弹

- 01-26

- 生意社:基本面转弱 涤纶短纤价格下行

- 01-17

- 生意社:成本端利好主导 12月涤纶短纤价格上涨

- 12-30

- 生意社:成本利好支撑 涤纶短纤价格拉涨明显

- 12-29

- 生意社:成本利好助推 涤纶短纤价格涨幅明显

- 12-22

- 生意社:基本面偏弱调整 涤纶短纤价格小幅下滑

- 12-15

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号