全球通胀&超级周期 大宗商品市场涨出“新高度” --- 疫情下大宗商品市场八大行业走势概述

回顾十年大宗商品市场发展,跌宕起伏。2011-2015年大宗商品呈现阶段性下跌态势,市场一年不如一年,年年跌势收尾;2016年初跌至十年新低点后急速反弹,全年涨幅可观,黑色系成大赢家,大宗商品市场创下2010年以来最佳年度表现;2017年大宗市场先跌后涨,总体年度涨势收尾;2018年用近10个月震荡冲高、最后2个多月急速下跌,商品需求分化,部分商品因恐惧而暴跌。2019年全球经济依然负重前行,贸易摩擦升温、地缘局势紧张,全球经济增长预期下调,而国内经济总体平稳,下行压力有所加大,主要指标符合预期,显示强大韧性。蓦然回首,回看2020年,疫情是这个年度始终绕不开的话题,然而2020年国内大宗商品市场在一季度跌至低谷后迅速反弹,在一片“涨”声中,走出了大牛市。驶入2021年,果然牛年开局不负众望,牛气冲天!

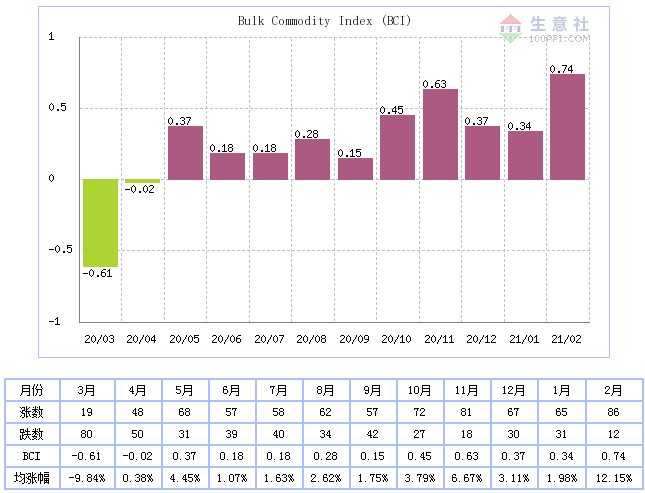

图1: BCI指数

如上图所示,2021年2月,生意社大宗商品供需指数(BCI)为0.74,均涨幅为12.15%,反映该月制造业经济较上月呈扩张状态,经济有上涨趋势。大宗商品供需指数BCI在2020年5月至今每个月均呈阳,反映制造业呈扩张状态;国内疫情得到有效控制以来,制造业逐步回暖。

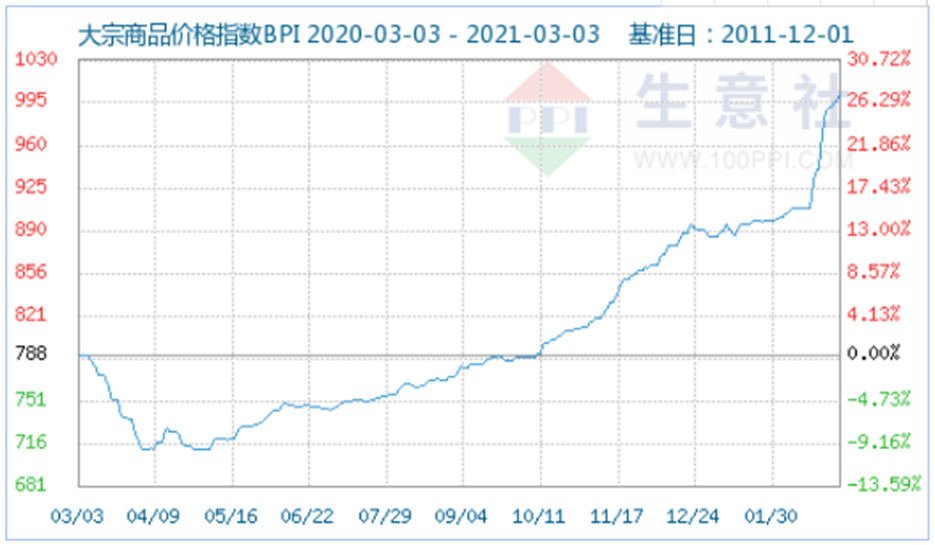

图2:2021年3月3日BPI指数

如图2所示,3月3日大宗商品价格指数BPI为1001点,较昨日上升了5点,较周期内最高点1019点(2012-04-10)下降了1.77%,较2016年02月03日最低点660点上涨了51.67%。(注:周期指2011-12-01至今)

大宗商品市场牛年开局涨出新高度,从宏观层面来看,一是,全球通胀货币超发!2020年年初,新冠疫情爆发,各国央行迅速干预,纷纷出台宽松的货币政策,用宽裕的流动性稳定市场。 2020美联储一共印了4.5万亿美元,所有市场中的美元21%是在2020年这一年印出来的。二是 疫情影响海外装置停工停产,相关数据显示,目前已是美国制造业交货时间历史最高峰。

大宗商品价格=货币供应/商品供应,一边大量货币涌入市场,另一边原料短缺停工停产无法交货,物以稀为贵,大宗商品市场驶入“超级周期”的逻辑也就很简单了。然而当我们站在历史的相对高点回看十年大宗商品市场,抛去全球通胀因素来看十年大行情呢?在下图生意社大宗商品价格指数BPI走势来看,后市依然可期。但生意社认为经过一轮短“超级周期”之后相信市场还需深度调整一段时间。(BPI时间周期说明:2008年全球金融危机后急速上行三年行至历史相对高点)

每一种大宗商品价格波动的背后,其实都是一条产业链、一个产业板块和一个行业的阴晴圆缺,下面生意社从大宗商品的八个行业分别概述下疫情时期行业宏观走势:

能源:疫情后原油引领能源行业持续回暖 牛年商品周期再发力

2020年至今,能源市场经历了快速下跌,然后持续漫长回升,2021年春节前行情回调,节后又企稳回暖的整个过程。

2020年能源行业遭遇了疫情的沉重打击,以原油为代表的大宗商品价格暴跌,能源指数跌至谷底,4月底指数跌破600点。然后随着经济的缓慢复苏,原油及下游相关能源产品价格均呈现不同涨幅。同时,疫情后,煤炭行业也快速回暖,随着近两年去产能进程加快,行业集中度逐渐提高,行业投资增速也明显下降,2020年原煤产量稳中有降,供应端的利好为价格上行铺平了道路,煤炭价格也一浪高过一浪,能源指数一路爬坡,在2020年1月中旬到达阶段高位,在850点附近。

春节后,能源行业指数在经历了高点短暂回调后,继续挑头向上,一方面,全球疫情影响弱化为经济快速复苏扫清了障碍。另一方面,全球货币宽松、通胀预期下,市场迎来商品周期,原油价格大幅上冲,带动了整个能源板块的回暖。

化工:疫情后化工指数持续走高,节后大宗化工品集体暴动

回首2020年,整个化工市场在2020年4月8日创下历史新低点(598点)之后,市场开始逐步复苏,据生意社(100ppi.com)监测显示, 2021年2月26日化工指数为1032点,较昨日上升了2点,创下周期内的历史新高,较2020年04月08日最低点598点上涨了72.58%。(注:周期指2011-12-01至今),较2021年1月1日化工指数840点上升了192点,较春节后2月17日化工指数875点上升了157点,节后10天市场涨幅超18%。可以看出,春节之后,原油带动大宗化工原材料集体暴动,拉动各行业和板块指数大幅上涨。

这一轮化工涨价虽然原油领涨拉动,极寒天气至装置停产是导火索,但更多还与疫情有关,货币超发、资产通胀、海外疫情反复导致海外化工装置不断停产断供,国内工厂海外订单需求提升,且全球供应预期减少不断传出,为这次大面积涨价储蓄了足够能量。最后,国内政策宽松、需求复苏,内循环更加良性发展,接下来金三银四市场信心充足。

生意社监测数据显示,2月份WTI累计涨幅18.2%,其中纯苯、丙烯、酚酮、醋酸和增塑剂均呈现不同程度的上涨幅度,从终端来看,节后终端需求复苏远超预期,成本带动下终端顺势上行。而目前海外疫情反复叠加海外装置停产,国际订单需求提升对国内市场也呈利好支撑。生意社化工行业分析师认为,原料紧缺之下,当前涨势仍将持续,涨速或将放缓,但后期波及产品将进一步扩大。受益于当前国内经济复苏和出口市场向好的良好态势下,化工行业景气度或将持续向好。

橡塑:基本面支撑原油加持 年后橡塑市场全翻红

2020年年初至今橡塑市场出现了阶段性上涨、回调、继续上涨的态势,主要分为四 个阶段:第一阶段,从生意社橡塑指数来看,受新冠疫情影响橡塑市场在2020年一 季度一路走低橡塑指数由年初669点回落至4月6日的年度最低点528点;第二阶段,4 月份开始随着国内疫情防控效果的显现,国内经济逐步回暖,橡塑市场一路走高至 2020年12月初,橡塑指数由528点一路上行至754点;第三阶段,后期受下游环保限 产及邻近春节影响,市场阶段性下滑至2021年1月中旬,橡塑指数由754点回落至689 点;第四阶段,春节前后受天胶供应偏紧及国际原油大涨影响,橡塑市场再次进入 上涨通道,橡塑指数由689点上涨至3月2日的829点。

整体来看,疫情防控效果显现后,橡塑市场明显从疫情特殊状态下逐步回归正常, 价格也一路拉回到疫情前水平,直至上涨至2020年12月份,这波上涨状态出现一定 幅度回调,回调结束2021年开始橡塑市场又开启了新一轮上涨态势。2021年年初至今橡塑市场一路走高,橡塑指数由年初696点上涨至3月2日的829点, 整体上涨了19.11%,尤其春节后橡塑市场更呈现飞速上涨局面,据生意社监测,节 后橡塑指数拉升100点,较节前整体涨幅13.72%。从疫情前 后对比看,2021年后橡塑市场的走涨,一方面是对疫情后市场恢复的继承和继续, 另一方面也是短期内受国际原油刺激的体现。

本轮橡塑市场的上涨有原油及宏观经济面的刺激,也有产业链供需面的支撑,从产业链角度来看,此轮橡胶的上涨是有预期的,但与往年相比有几点不同:上涨幅度较大,上涨速度过快,上涨时期较往年提前,且形成了行业所有品种普涨状态,因此对于未来短期内应警惕上涨过快带来的价格回调。从中长期来看,疫苗的推广使新冠疫情不再可怕,防疫封锁措施将在全球范围内逐步解除,需求面临较强恢复,橡塑市场中长期来看将继续走涨。

纺织:成本支撑松动 纺织原料三月谨慎看涨

根据生意社纺织指数显示,自2020年10月以来国内纺织市场行情回暖,截止3月3日纺织指数为941点,较2020年10月1日上涨37.17%。尤其是春节后,纺织原料市场迎来了“开门红”,开启全线涨价模式。价格方面,据生意社价格监测,2021年2月大宗商品价格涨跌榜中纺织板块环比上升的商品共17种,其中涨幅5%以上的商品共13种,占该板块被监测商品数的76.5%;涨幅前3的商品分别为涤纶FDY(28.97%)、氨纶(27.86%)、涤纶POY(26.49%)。

受美国寒潮影响,春节假期期间推动油价再创近13个月新高,美油突破60美元/桶。春节后,以涤纶、氨纶为代表的化纤价格迅速拉涨。同时棉纺市场在棉纱库存较低的背景下,节后纱厂快速复工,助推价格上涨。

进入3月原油市场表现疲软,化纤成本支撑有所松动,但仍处于高位。下游本着“买涨不买跌”的心态集中入场采购,原料工厂产销升温明显,且随着“金三银四”传统需求旺季即将来临,短期内来看,生意社分析师夏婷认为,纺织原料行情仍将保持震荡小幅上行。但在巨大涨幅下,终端纺织工厂采购逐渐出现一些担忧和抵触心态,倘若终端环节与原料市场疯狂涨势不匹配,后续行情或可能暂时趋稳为主。

钢铁:“十四五”良好开局,钢铁行业“金三银四”可期

截至2021年3月3日,生意社钢铁指数为1242点,较2日上升了19点,创下周期内的历史新高,较2015年12月20日最低点493点上涨了151.93%。(注:周期指2011-12-01至今)较2021年1月1日上升70点,较春节前上升85点,2021年截至目前最大振幅7.91%,节后14天日均上升6.07点。

2020年至今,国内钢铁行业整体呈现“先下跌后持续上涨,回调后再创新高”行情。第一次下跌行情主要是“春节假期叠加突发疫情”的双重影响,导致钢铁指数创下“三年半新低水平”。随着疫情得到有效控制,国内钢价循序渐进,持续稳定回升,进而使得钢铁指数在12月下旬创下10年历史新高。但是,2021年伊始,春节假期和冬季淡季因素,又使得需求开始逐渐下降,甚至停滞,并拖累钢价出现回调行情,导致钢铁指数出现短期回调走势。但是值得注意的是,党中央提倡“就地过年”的防疫措施,给春节后的企业复工时间开启了比往年更早的可能。这就促使了钢价在春节后就大幅跳涨,推动钢铁指数刷新此前高点,再创新高。

截至目前行情,制造业的终端需求基本已经恢复正常,但是基建和房地产市场的开工或因资金和政策的关系,复苏较慢。加之板材库存累库速率开始比之前明显下降,而建材库存累库速率则依旧增幅。所以短期来看,板材涨势或有需求支撑,而建材涨势则略显虚高。另外,值得注意的是,2021两会即将召开,新政策,新方向还未正式落地出台,因此整体市场观望行情开始蔓延。但是,宏观市场大方向基本定调,全球资金宽松大势所趋;而大宗商品市场总体体量增速依旧放缓;因此预计2021年钢铁行情或将“牛转乾坤”,涨势为主。3月涨势延续至4月。

有色:需求旺季 有色市场仍强劲为主

据生意社数据监测,3月2日有色指数为1031点,较昨日下降了9点,较周期内最高点1070点(2021-02-25)下降了3.64%,较2015年11月24日最低点607点上涨了69.85%。(注:周期指2011-12-01至今)。

2020年疫情以来,有色金属普遍下跌至3月下旬的低点后,随着国内逐渐复工复产,有色价格止跌反弹,一路震荡反弹至2021年2月25日的最高点,创下9年半新高。有色价格持续上涨,首先得益于国内疫情控制较好,国内需求快速跟上;其次是由于国外疫情严重,导致国外订单回流国内,国内企业海外订单大规模增长,海外需求增加;再次,国外疫情导致,有色金属矿山供给受阻,供应减少而使得有色金属价格上涨;最后,国内外的宽松财政资金刺激,导致有色金属价格强劲上涨。

今年春节以来,随着美国1.9 万亿美元财政刺激、疫苗的普及以及伴随着节后国内复工复产需求增加,有色金属更是疯狂飙升。随着利好的逐渐消耗,市场趋于理智,回归到有色金属的基本面。国外疫情逐渐向好,矿山的供应预期逐渐恢复正常,供应预期增加,有色金属价格有所回落。但3月是开工旺季,需求向好,中长期有色价格仍然向好。生意社有色分社分析师刘美丽认为,有色市场3份是传统需求旺季,随着复工率的提升,需求有所增加,预计3月份有色金属震荡偏强为主。

农副:油脂行情拉动 农产品指数乘风破浪

据生意社监测数据显示:2020年开始农副指数几经波折,涨跌不断,振荡上涨为主。全年最低点在5月跌破1050点,最高点在12月突破1220点。到了2021年,1月上半月,农副指数还在不断攀升,突破2020年的最高点,高达1280点。下半月开始陆续跳水,春节过后,农产品再度反弹,指数重回1250一线。

2021年1月,在油脂大涨行情的助力下,农产品指数大涨半个月,超过2020年的最高点。由于春节临近,油脂行情急转直下,生猪鸡蛋也陆续下跌,双粕更是弱势运行,农产品指数开启了跳水行情。春节过后,受终端需求的影响,农产品板块开启了两极化行情,油脂大涨大跌,后劲不足,双粕开启了大幅跳水行情,生猪鸡蛋行情诡异,涨跌不断。后市农产品依旧面临着行情不断分化为主,油脂已经涨至天花板,行情陆续回调,双粕已经跌至低点有望反弹,生猪鸡蛋依旧变幻莫测。

建材:终端行业景气度上升 建材指数触底反弹

2020年建材指数连跌4个月,最低点跌破870点。5月开始建材指数触底反弹,持续攀升,屡创新高,2020年建材指数最高点突破1100点。到了2021年,建材指数再创新高,截止2021年3月3日,建材指数已经突破1200点。

2020年初,春节将至,建材行业厂家陆续停工,玻璃水泥终端需求回落,造纸厂也陆续停车检修,建材行情陆续平稳。节后,受物流运输受阻,终端厂家开机延后,出口订单减少,建材产品库存增加,市场成交有限,行情跌跌不休。5月开始,终端市场全面恢复开工,刚性需求,行业景气度回升,建材指数开启了上涨通道。6月受天气影响,玻璃、水泥等产品运输难道增加,出货量下降,行情开始爬坡。8月以后,基建项目黄金期来临,建材指数再度迎来直线上涨行情。四季度受电商节日和政策利好影响,造纸行业开始发力,建材指数继续攀升。

2021年开年依旧因为春节将至,终端需求走弱,建材厂家陆续停工,行情弱势运行。节后,建材行业并未复制2020年的下跌行情,在外盘价格大涨的影响,建材行业多个品种迎来上涨,木浆、纸张等表现尤为抢眼,涨势不断,2021年3月建材指数再创历史新高,冲破1200,直逼1300点。 3月开始,造纸行业终端需求增加,市场人士看涨信心十足,纸厂陆续开启涨价潮,玻璃、水泥等产品随着多地基建行业恢复开工,行情也将陆续升温,后市建材指数依旧易涨难跌。

附件:2021年2月大宗商品价格涨跌榜

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

生意社商品站

商品动态

- 甲醇商品报价动态(2026-03-29)

- 03-29

- 苯酚商品报价动态(2026-03-29)

- 03-29

- 丙酮商品报价动态(2026-03-29)

- 03-29

- 甲醇商品报价动态(2026-03-28)

- 03-28

- 苯酚商品报价动态(2026-03-28)

- 03-28

- 丙酮商品报价动态(2026-03-28)

- 03-28

商品分析

- 生意社::供需格局重构 动力煤市场情绪迎来拐点

- 03-23

- 生意社:动力煤淡季阴跌延续 供需宽松托底有限

- 03-16

- 生意社:甲醇市场行情涨势明显

- 03-13

- 生意社:9天国内苯酚市场大涨62%

- 03-12

- 疯涨又急跌!苯酚“过山车”行情落幕 后市如何?

- 03-12

- 生意社:9天国内苯酚市场大涨62%

- 03-09

- 生意社:甲醇市场行情持续上涨

- 03-06

- 生意社:2月山东沥青市场先抑后扬

- 02-27

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号