生意社:涨就一个字 PE市场2月只做这件事!

2月遇上春节,PE市场一改往年的下跌路线,在春节月放了一场大涨的“烟火”。2月PE现货三大品种从月初涨到了月末,虽然节前PE现货市场波动幅度并不明显,但也是小涨为主,节后PE现货市场急速拉涨,随着市场全面复工,期货携手现货市场,开工即开涨。 整个2月来看,PE市场亮点颇多。

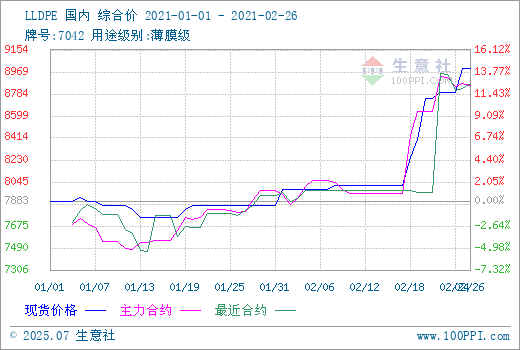

据生意社数据监测,华东地区LLDPE(7042)2月1日出厂均价在7983.33元/吨,2月28日均价在9000.00元/吨,期间上涨幅度在12.73%,较2月1日上涨14.16%。

据生意社数据监测,华东地区LDPE(2426H)2月1日出厂均价在10787.50元/吨,2月28日均价在12075.00元/吨,期间上涨幅度在11.94%,较1月1日上涨8.54%。

据生意社数据监测,华东地区HDPE(5000S)2月1日出厂均价在8166.67元/吨,2月28日均价在9216.67元/吨,期间上涨幅度在12.86%,较1月1日上涨12.86%。

2月PE市场可分为节前节后两个阶段来看。节前,现货三大品种稳中上涨,在月初1号及放假前7号两天有上调出厂价格,华东地区LLDPE上调200元/吨、HDPE上调250元/吨、LDPE上调150元/吨,市场利好因素有限,故上涨幅度不大。节前,国际原油上涨,加之期货上扬明显,给市场带来利好支撑。石化企业小幅上调出厂价格,成本支撑尚可,商家心态向好,试探性高报。需求方面,临近春节假期,下游企业存在节前备货意向,入市热情较好,厂家心态较为坚挺,现货三大品种稳中上行。

随着假期结束,节后PE现货市场上涨成为主基调,石化大厂连续上调出厂报价,高价频出。截止2月26日,与节前相比,华东地区HDPE上涨幅度在700-950元/吨左右;华东地区的LLDPE上涨了950元/吨左右;LDPE上调幅度在1150元/吨左右,节后三大现货品种涨幅均已涨超10%。此次大涨行情,首先是国际原油方面,春节假期期间国际原油便有了大幅度上涨,2月以来WTI涨幅达18.14%,布伦特涨幅达17.15%,PE市场成本支撑强劲。 其次期货市场,节后2月18日单日涨幅更是创近几年新高,也给现货市场带来明显利好。再次是美国部分石化企业停产,受美国极寒天气冲击当地的炼油及相关化工品生产装置运行,化工生产陷入瘫痪状态,化工龙头生产放缓,交货延迟加剧了市场的缺货担忧,塑化市场多产品集体暴涨。多重利好下,厂家心态坚挺,石化企业连续大幅上调出厂报价,贸易商拿货成本上涨,报盘跟随上调,实盘侧重一单一谈。

上游乙烯市场,2月外盘乙烯市场行情上涨给PE市场带来一定支撑。2月欧美亚乙烯市场行情呈走高趋势,总体来说,近期整个乙烯外盘市场交易氛围活跃,行情不断走高,尤其是美国,截止22号,价格为1035-1047美元/吨,涨势喜人。

2月连塑期货拉涨明显,2月18日上涨幅度达8.06%,单日涨幅更是创近几年新高,给现货市场带来明显支撑。2月26日,聚乙烯期货2105开盘价8905,最高价9000,最低价8720,收盘价8885,前结算价8875,结算价8860,涨10,涨幅0.11%,成交量588458,持仓量323330,日增仓-13613。(报价单位:元/吨)

2月来看,PE市场抄涨氛围浓烈,尤其节后。但由于下游工厂未完全开工,终端需求有限,下游入市热情一般,月底,PE现货三大市场均已回稳。3月,随着下游企业陆续开工,地膜旺季的到来,市场需求有向好预期。但石化企业库存环比增长,3月有新装置计划投产,市场利空因素尚存。预计3月PE市场震荡上涨为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- LLDPE商品报价动态(2026-07-15)

- 07-15

商品分析

- 生意社:聚乙烯短期高位震荡 上行空间收窄

- 07-10

- 生意社:淡季供需双弱 6月聚乙烯持续下行

- 06-30

- 生意社:利空集中释放 聚乙烯持续承压

- 06-25

- 生意社:淡季供应放量 聚乙烯延续下行行情

- 06-18

- 生意社:供需弱平衡 聚乙烯难破区间震荡格局

- 06-12

- 生意社:聚乙烯行情延续弱势

- 05-29

- 生意社:三重博弈下 聚乙烯震荡偏弱运行

- 05-22

- 生意社:多空因素交织 聚乙烯短期震荡

- 05-15

行业分析

- 生意社:顺丁橡胶市场行情震荡大幅走高

- 01-26

- 生意社:丁苯橡胶市场行情走高

- 12-22

- 生意社:成本支撑 顺丁橡胶市场行情大幅上行

- 12-22

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号