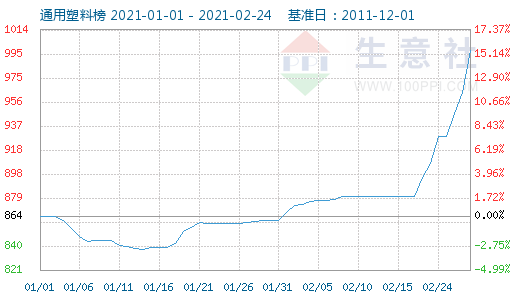

生意社:利好云集 通用塑料全线飘红!从一天一个价到一会一个价!

春节假期结束,节后塑化圈迎来普涨行情,其中通用塑料产品全面飘红!随着原材料采购价格的暴涨,“涨价通知”、“下单前询价”、“一单一仪”等成为了当下圈儿里的热门字眼,不少公司开启了即时询价模式,价格从一天一个价到一会儿一个价!

据生意社监测,节后(2.17-23)通用塑料指数从880涨到962点,涨幅在9.35%,通用塑料上行力度强劲。其中,EPS(+24.50%)、PVC(+20.07%)及PE(LDPE+10.50%、LLDPE+9.77%、HDPE+9.07%)涨幅最为明显,占据三甲,其余塑料产品也均普遍上行,无一例外。

此次上涨,塑市利好因素较多。首先,最值得关注的仍是原油,原油春节假期间便开始了大幅上调,一方面,产油国控产效果理想,另外,美国和中国库存出现下降,尤其是美国寒冷天气影响下,炼厂开工率下滑,成品油库存下降明显,而取暖用油需求提升叠加影响利好油价。据生意社监测,2月以来WTI涨幅达18.14%,布伦特涨幅达17.15%。在原油大涨的带动下,塑化板块的产品涨势如虹,2月17-24日,苯乙烯(+30.86%)、丁二烯(+20.08%)、丙烯(+18.50%)、乙烯(+10.62%)等上游单品涨幅之大,下游PS、EPS、PP、PE等有了成本给予的强劲支撑,便统一跟上了“涨价步伐”。

此外,近期美国极寒天气冲击当地的炼油及相关化工品生产装置运行,化工生产陷入瘫痪状态,据悉,已有超过50家石油和化工厂关停,科思创、杜邦等巨头集体延迟交货,最长180天。化工龙头生产放缓,交货延迟加剧了市场的缺货担忧,塑化市场多产品集体暴涨。

开工即开涨 PE期货大涨带动现货市场飙升

春节假期结束,随着市场全面复工,PE市场看点多多!期货携手现货市场,开工即开涨!节后石化大厂连续上调出厂报价,高价频出。与节前相比,华东地区HDPE上涨幅度在700-750元/吨左右;华东地区的LLDPE上涨了700元/吨左右;华东地区的LDPE上调幅度在900-1000元/吨左右,节后短短几天,三大现货品种涨幅均已达到10%左右。期货市场单日涨幅更是创近几年新高。

此次大涨行情,究其主要原因,首先是国际原油方面,春节假期期间国际原油大幅度上涨,PE市场成本支撑强劲。其次,塑料期货市场方面,连塑开盘连续大涨,给现货市场带来明显利好。国内石化库存低位,加之美国部分石化企业停产,厂家心态坚挺。石化企业连续大幅上调出厂报价,成本支撑强劲,贸易商拿货成本上涨,报盘跟随上调,实盘侧重一单一谈。再看需求方面,随着节后下游工厂复工,终端企业对原料存一定刚需,当前仅地膜行业恢复较为明显,由于终端企业未完全开工,市场整体出货情况一般,多按需拿货为主。

当前PE现货三大市场来看,LLDPE及LDPE涨幅有所收窄,但HDPE涨幅仍为强劲。由于节前PE管材终端工厂备货不足,随着节后复工,下游补货需求偏强。可大涨后伴随大跌,此次PE市场拉涨速度过快,当前市场抄涨气氛浓重,2月23日连塑期货已经出现回调,短期来看PE或有下跌风险。但需求方面,当前终端企业未完全开工,后期随着下游企业陆续开工,旺季即将到来,市场需求有向好预期。长线来看,PE市场上涨仍是主基调。

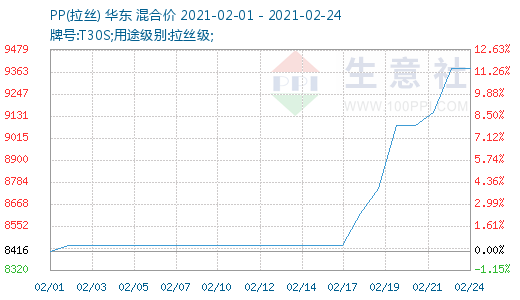

外盘走高遇需求展开提前 节后PP强势上涨

节后国内PP市场行情强劲,各牌号现货价格涨幅可观。截止2月24日,国内生产商、贸易商T30S(拉丝)主流报盘价格在9383.33元/吨左右,较月初均价水平有11.49%的涨幅。上游丙烯行情上涨迅猛,PP受到的成本端支撑强而有力,近期涨幅较大。节后开工之际场内存在产能扩张和累库之利空,东华能源宁波二期项目装置开始投产,据悉丙烯产品生产线运行平稳。此前生意社曾预测两油石化PP库存春节期价累库会逐渐开始,近期PP料粮油库存区间在85-90万吨,主要港口在库上升量不及预期。

但从结果上来看,此二利空未能主导市场。原因首先是PP价格外盘强国内弱。美国寒灾造成了原油减产,远端原料原油价格上涨。加之美受灾地区不少化工企业停工停产,装置频现检修。同样的日本受地震影响,装置亦大规模停产,且重启时间不定。业者担忧化工品的供应不足,对大宗品价格心态增强,外盘PP普遍大涨,提振国内现货价格。其次,受就地过年倡导影响,今年下游复工迅速,PP需求回温较快,东北地区甚至出现了一定程度的供应偏紧,春节期间的累库得以下降。据悉,23日当日两油库存降低2万吨至89万吨。但目前价格区域已在高位,下游采买操作逐渐谨慎。

生意社PP分析师认为:春节后国内PP现货市场行情强劲。上游丙烯价格上涨迅速,对PP成本端支撑强力。聚丙烯两油和社会库存累库不及预期,海外货源受到复杂因素影响而持续供应收紧。下游复工较快,开工率提升,对目前的高位货源抵触情绪加重。料短期内PP不会存在供应压力,但部分商家已经开始降价套利,预计近期PP或将迎来调整行情。中期来看基本面稳固,PP行情大方向向好。

节后短短几日 PVC暴涨20.07% 企业调涨千余元

根据生意社监测的数据显示(电石法SG5出厂均价),2月24日国内PVC主流均价8825元/吨,较上周三(17日)7350元/吨价格上涨,涨幅为20.07%,整月上涨23%,与去年同期相比上涨33.97%。

节后归来,原油引领能化板块狂飙突进,PVC亦不甘示弱,积极调涨,节后初归首周即上涨3.74%,部分企业封盘停报观望市场。进入本周,PVC期货站至8600元/吨上方,带动现货市场大面积调涨,前期停报企业陆续恢复,且高价频出,现主流地区报价(电石法SG5)已涨至8600-8950元/吨,8型涨至9000元/吨,节后短短几日,企业调涨千余元,且挺价情绪依旧浓厚。截止24日,PVC主流均价7天暴涨20.07%,业者在买涨不买跌心态下,积极入市,行情向阳。目前下游陆续返工,下游企业开工较往年有所提前,需求面支撑渐强,节后刚需补货,需求提升。同时,受国际货源受不可抗力因素而供应偏紧,PVC出口面偏暖,加之原料电石价格上涨等多重利好因素助力,PVC走势或将坚挺上行。

生意社PVC分析师认为,2月PVC行情上涨,节后归来涨势强劲,期货价格大幅上涨,带动现货市场大面积调涨,高价频出,加之原料电石涨价,成本面支撑有力。随着下游下游陆续返工,节后刚需补货,需求提升,以及出口偏暖等利多因素提振,预计短期内PVC走势坚挺,仍存上涨预期,但涨幅或将较前期收窄,高位盘整为主。

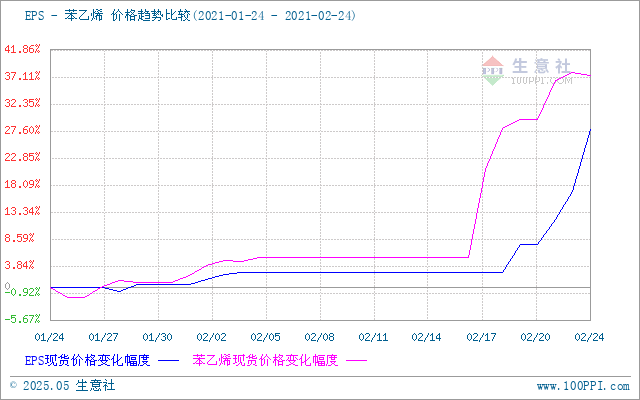

苯乙烯暴涨 EPS获成本支撑 价格跟随大涨

节后苯乙烯上涨幅度在30.39%,23日苯乙烯主流报价在9400.00元/吨。成本端看,原油继续大涨,纯苯价格随之大幅上调,苯乙烯成本端支撑强劲。目前国内苯乙烯开工率为87.86%,开工率处于中等偏高水平,但生产企业库存压力不大,上周华东主港库存至16.8万吨,苯乙烯社会库存虽在攀升,但整体库存量低于市场人士预期,且近期随着市场投机备货和刚需备货需求的跟进,预计港口将开启去库。下游方面,随着苯乙烯价格上涨,下游PS和ABS工厂挺价明显,虽部分企业生产开工和产销盈利均受到苯乙烯大幅快涨的削减影响,但主流下游产销仍保持良好的盈利,且随着春节假期的结束,下游陆续开工,给苯乙烯市场提供快涨后的缓冲支撑。

截止2月24日,EPS主流报盘价格在10925.00元/吨左右,较节前均价水平有24.50%的涨幅。上游苯乙烯行情上涨迅猛,EPS受到的成本端支撑强而有力,近期涨幅较大。当前江苏地区普通料出厂10800-11100元/吨,阻燃料11100-11400元/吨。苯乙烯连涨带动EPS市场走强,商家低价惜售,但市场高价抵触情绪升温,整体成交刚需为主。出厂方面:中山台达EPS出厂价格上涨,普通料承兑送到价格11400元/吨,阻燃料承兑送到价格报11700元/吨,实盘商谈。生意社EPS分析师认为,短期国内EPS价格或偏强整理。

节后两油通用塑料总库存控制在百万吨以下,相较于往年石化库存压力不大,加之塑料市场节后复工情况一般,需求方面并未完全恢复,随着下游工厂陆续开工,终端需求随之复苏,会给市场带来一定支撑。但国际原油方面,目前OPEC+仍在严格执行减产协议,仍要继续观察减产执行率情况,后期产量有反弹的预期,油价短期内继续上行存在阻力。另外,美国寒潮对炼厂影响也是暂时的。此次全线上涨市场也需要消化涨幅,综合来看,通用塑料续涨动力不足,上涨空间有限,后市或维持高位震荡。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:孙瑶琳)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

生意社商品站

商品动态

- 生意社:7月16日裕龙石化PP装置动态

- 07-16

- 生意社:7月16日中石化英力士苯领ABS装置动态

- 07-16

- HDPE商品报价动态(2025-07-16)

- 07-16

- LDPE商品报价动态(2025-07-16)

- 07-16

- ABS商品报价动态(2025-07-16)

- 07-16

- PVC商品报价动态(2025-07-16)

- 07-16

- PP商品报价动态(2025-07-16)

- 07-16

- LLDPE商品报价动态(2025-07-16)

- 07-16

商品分析

- 生意社:消费显淡季特征 7月前半PP震荡偏弱

- 07-15

- 生意社:供强需弱 7月上半ABS整理偏弱

- 07-14

- 生意社:本周PVC价格继续回升(7.7-11)

- 07-11

- 生意社:需求淡季 聚乙烯偏弱运行

- 07-10

- 生意社:消费与成本疲弱 7月初PP震荡偏弱

- 07-08

- 生意社:成本值与消费走软 7月初ABS价格偏弱

- 07-07

- 生意社:多空交替更迭 6月ABS两度震荡

- 07-01

- 生意社:成本值上升 6月PP整理后上行

- 07-01

行业分析

- 生意社:近期EVA市场行情弱势整理

- 07-09

- 生意社:丁苯橡胶市场行情弱势小幅走低

- 07-09

- 生意社:6月EVA市场行情弱势小幅走低

- 06-30

- 生意社:6月丁苯橡胶市场行情震荡小幅走高

- 06-30

- 生意社:近期EVA市场行情弱势整理

- 06-25

- 生意社:丁苯橡胶市场行情弱势整理

- 06-25

- 生意社:近期EVA市场行情弱势整理

- 06-18

- 生意社:成本走高 丁苯橡胶市场行情小幅上行

- 06-18

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号