生意社:供需关系主导价格 线螺价格将弱稳运行

一、价格走势

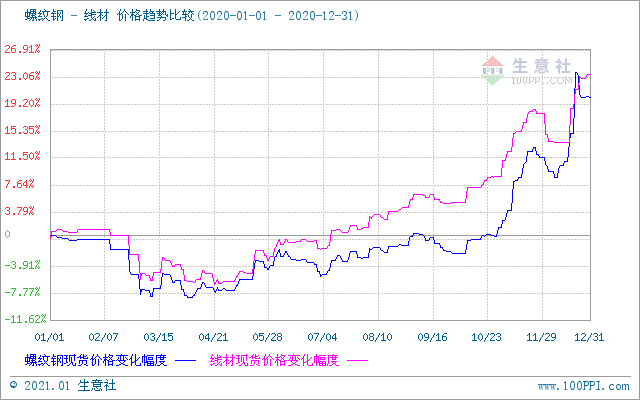

据生意社价格监测,2020年江浙沪地区螺纹钢、线材市场价格呈现出先抑后扬的走势。第一季度受公共卫生事件的影响,钢材价格持续走低,随后在国家政策调整支持下,第二第三季度钢材市场逐渐恢复活力,市场心态有所改善,线螺价格震荡走高,第四季度下游需求持续增大,去库速度加快,钢材价格呈现大幅上涨的势态。回顾2020年钢价走势,四月初螺纹钢价格达到最低,约3377元/吨,较年初下跌8.41%,十二月中下旬达到最高,约4561元/吨,较年初上涨23.7%。四月中旬线材价格达到最低,约3486元/吨,较年初下跌6.48%,在12月底达到最高,约4600元/吨,较年初上涨23.38%。

二、影响价格的因素

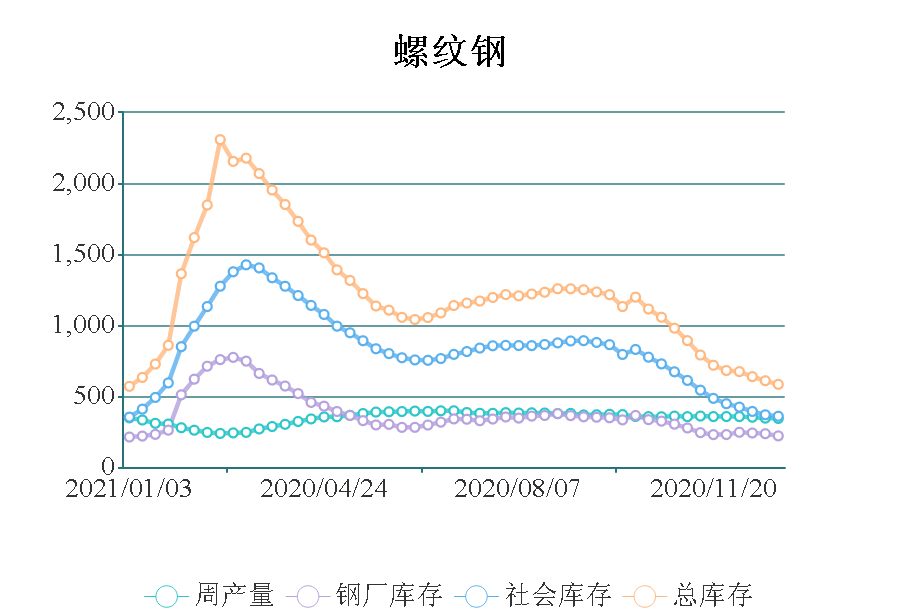

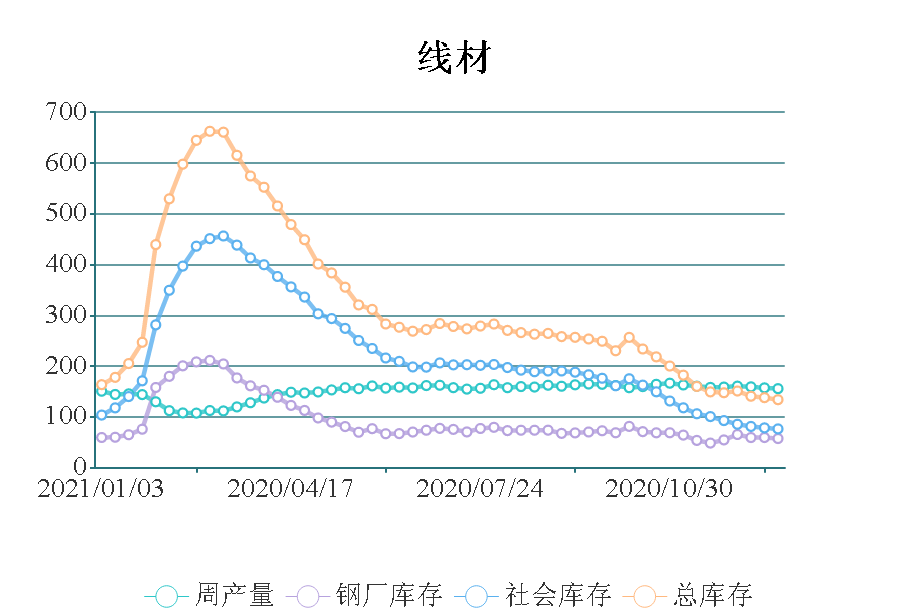

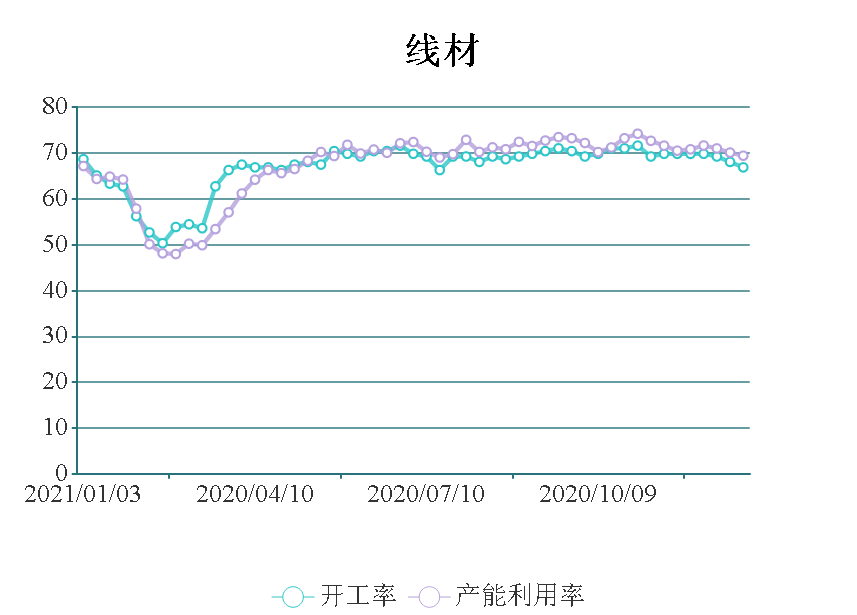

库存方面来看,在周产量较低的情况下,2020年2月末3月初时螺纹钢、线材库存均达到年内最高值,此时下游开工率低、需求弱,累库情况严重。3月13日,螺纹钢社会总库存最高达到2176.89万吨,其中钢厂库存749.94万吨,市场库存1426.95万吨;2月28日线材社会总库存最高达到644.68万吨,其中钢厂库存208.43万吨,市场库存436.25万吨。随着供需关系的改善,线螺总库存于第二季度开始快速下降,去库存化的进程一直持续到第四季度,需求的旺盛也成为了钢价走高的主要支撑。

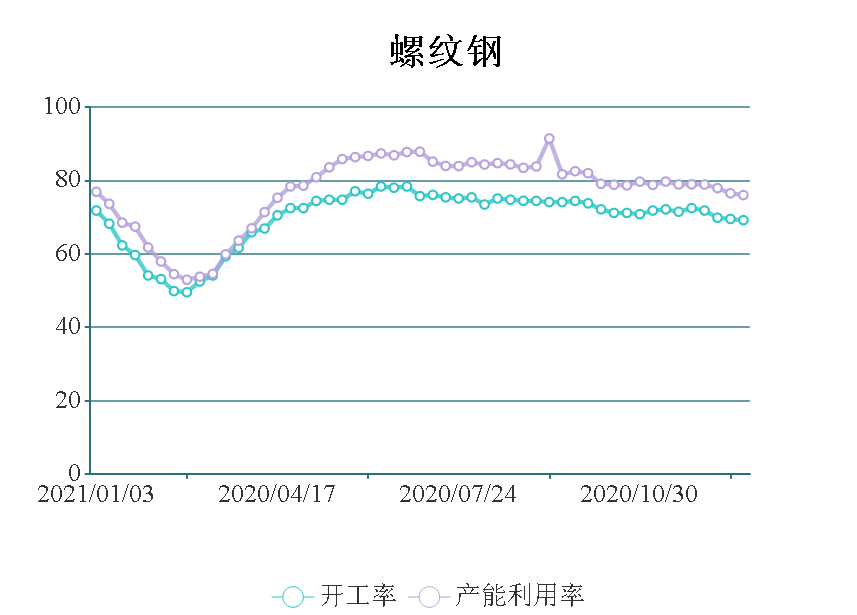

产能产量上,从统计数据来看,2020年国内市场呈现供需双高的格局,国家统计局公布的粗钢产量同比增幅约5.5%,2020年的建材总产量创近四年新高,其中周产量最高点出现在7月初,周产值约400.75万,最低点出现在2月末,周产值约241.43万吨;线材周产量最高点出现在9月中旬,周产值约164.87万吨,最低点同时出现在2月末,周产值约107.61万吨。随着公共卫生事件的控制和好转,下半年下游需求迅速释放,赶工期加快,供需错配显著,强劲的需求回升带动产能产量的迅速回升。

需求方面来看,一季度受公共卫生事件的影响,需求出现大幅下跌,二季度开始逐渐恢复,三四季度下游基建加快,赶工期现象明显,推动钢价大幅上涨。从2020年下半年开始,各月汽车销量均维持着高增速,同比增长10%以上;2020年的房地产市场在宽松的货币和信贷政策下出现明显复苏,销售量和新开工率均随着时间均迅速回升,商品房销售面积维持较高增速。随着下游需求的恢复,居民消费的增长,四季度主要制造行业出现投资回升,终端需求回升带动投资的回升,预计未来国内消费增速还将维持正常的增长。2020年的螺纹钢实际表观消费量2.85亿吨,年同期增长5.2%;线材实际表观消费量1.47亿吨,年同期增长5.2%

三、后市预测

截至2021年1月21日,江浙沪地区HRB400螺纹钢现货价格约4261元/吨,较1月初下跌6.09%约280元/吨;HPB300高线现货价格4261元/吨,较1月初下跌3.79%约170元/吨。截至15日,螺纹钢总库存量约701.31万吨,相比1月初622.25万吨增加79.06万吨;线材总库存量180.95万吨,相比1月初145.82万吨增加35.13万吨,库存持续累加。其中螺纹钢产能利用率较1月初有所下降,线材产能利用率增加1.4%左右。预计2021年的需求释放速度将不及2020年,优质产量将持续释放,但产量总增长的速度将有所放缓,全年仍然呈现供需两旺的局面,总体需求略大于供应。从钢材库存量来看,预计2021年前两季度市场库存将有所累积,市场价格将弱稳运行,随着第三季度开始天气转暖,需求稳步释放,钢材价格将维持强势上涨态势。年末随着国内供应的持续增加、海外钢厂复产,预计21年第四季度国内钢材价格将再次出现下跌行情。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

商品动态

- 线材商品报价动态(2025-07-17)

- 07-17

- 螺纹钢商品报价动态(2025-07-17)

- 07-17

- 7月17日生意社线材基准价为3345.00元/吨

- 07-17

- 2025年6月中国粗钢产量8318万吨

- 07-16

- 7月16日生意社线材基准价为3345.00元/吨

- 07-16

- 线材商品报价动态(2025-07-15)

- 07-15

商品分析

- 生意社:供需趋弱 线螺或先涨后跌

- 07-13

- 生意社:供增需减 线螺或先涨后跌

- 07-05

- 生意社:7月下游开工受限 线螺行情或继续走弱

- 06-30

- 生意社:基本面走弱 线螺或窄幅震荡为主

- 06-23

- 生意社:供需趋弱 线螺维持弱势行情

- 06-16

- 生意社:供需双减 线螺或趋弱震荡

- 06-09

- 生意社:供增需减 6月线螺或延续弱稳趋势

- 05-29

- 生意社:供需双降 线螺或弱稳运行

- 05-26

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号