生意社:供需面缺乏利好 PTA存在回落风险

根据生意社价格监测显示,本周国内PTA现货市场行情先跌后涨,整体呈现小幅下跌,截止12月25日国内市场现货均价为3630元/吨,较周初下跌0.68%,同比下跌25.87%。

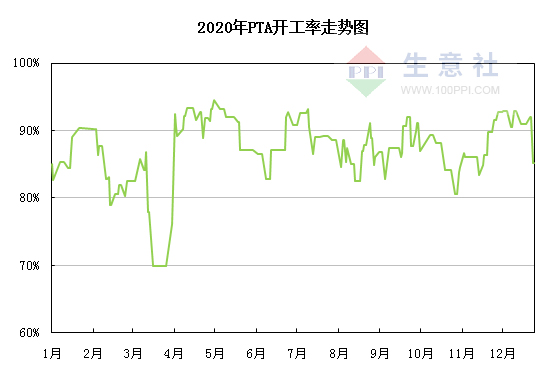

供应方面,进入12月仅珠海BP110万吨13日开始检修至月底。由于检修力度有限,国内PTA装置开工率在12月上半月继续保持90%左右水平,PTA供给因此继续处于高位。随着福海创450万吨PTA装置12月23日开始检修25天左右,截止12月24日PTA行业开工率回落至85%附近。据统计,当前国内PTA累计产量为244.71万吨,较2019年同期增加32.1万吨,增幅达15.1%。库存方面,下游聚酯方面开工却由于“双11”以及圣诞订单基本结束难有进一步提升,这导致国内PTA库存再度大幅累积,社会库存量就此突破400万吨大关。截至12月18日,国内PTA社会库存为433.4万吨,较2019年同期大幅增加305.6万吨。

原料市场,11月初以来国际原油持续发力,本周受公共卫生事件的不确定性,市场担忧需求复苏放缓,导致原油回落,对PTA成本支撑减弱。然而美国原油和成品油库存下降,英国脱欧协议有望达成,抑制了油价跌势。截止12月24日国际原油WTI收盘价在48.23美元/桶,BRENT收盘价在51.29美元/桶。

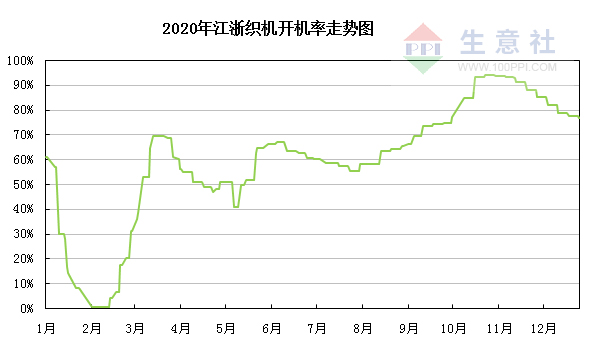

受成本趋弱影响,本周下游国内涤纶长丝市场行情涨势放缓,截止12月25日涤纶DTY(150D/48F)低弹均价在7615元/吨,周涨幅0.60%;涤纶FDY(150D/96F)均价在5971元/吨,周涨幅0.24%;涤纶POY与周初持平。当前江浙地区涤纶长丝市场表现尚可,主流大厂平均产销在100%-120%,部分较好工厂产销能达到150%。库存方面,现如今聚酯市场整体库存集中在17-33天,其中POY库存至4-12天,FDY库存至12-30天附近,而DTY库存则至19-33天左右。织造市场下单数量减少、后劲不足,冬季面料成交环比下降,春季面料下单相对有限,织造企业开机率局部显现不足,现已下降至76%附近。

生意社分析师夏婷认为,下周珠海BP 110万吨装置计划重启,自身供给端压力增加。同时,需求终端纺织淡季特征逐渐凸显,PTA供需面缺乏利好,但原油震荡在10个月高点附近,成本支撑犹存。预计短期内PTA行情将震荡走弱,但跌幅不会太大。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:夏婷)

- 生意社:基本面好转 PTA价格小幅上涨(05-09 05:45)

- 生意社:跟随原油价格波动 4月PTA价格先跌后涨(04-28 05:48)

- 生意社:原油上涨提振 PTA价格小幅回暖(04-23 05:03)

- 生意社:终端需求利空预期 PTA价格偏弱调整(04-17 05:18)

商品动态

- 生意社:福建百宏PTA装置动态

- 05-12

- 生意社:5月9日外盘CFR中国PTA主流价格上调

- 05-12

- PTA商品报价动态(2025-05-10)

- 05-10

- 4月我国纺织服装出口额同比增长1.5%

- 05-09

商品分析

- 生意社:基本面好转 PTA价格小幅上涨

- 05-09

- 生意社:多重利空因素影响 4月涤丝价格下行

- 04-30

- 生意社:跟随原油价格波动 4月PTA价格先跌后涨

- 04-28

- 生意社:原油上涨提振 PTA价格小幅回暖

- 04-23

- 生意社:终端需求利空预期 PTA价格偏弱调整

- 04-17

- 生意社:成本支撑坍塌 PTA价格大幅走弱

- 04-11

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号