生意社:国际棉价连续上行 看涨仍需谨慎

据生意社数据统计显示,截止11月24日,国内皮棉现货市场均价报14600元/吨,环比上周二价格上涨111元/吨,涨幅0.76%,同比去年上涨11.73%。11月份多数企业纺织订单明显下降,棉价也失去10月上涨劲头,弱势回调盘整。但近期棉市似乎迎来转机,其一是相关疫苗研发进度的消息提振市场信心,股市、期货有所反弹;再有就是恶劣的天气以及管控措施导致外棉部分地区的产量减少,生产、运输成本提高。

近期,疫苗相关消息成为投入市场的一枚重量级炸弹,市场信心受到较大的鼓舞,ICE期棉价格连续上涨,截止11月23日,ICE 期棉3月合约结算价为73.80美分/磅,环比上周一上涨2.22美分/磅。另外受拉尼娜气候的影响,巴西最大产棉区马托格罗索州降雨稀少、持续干旱,一些机构预计2020年巴西不仅棉花种植面积有较大幅度的减少,而且能否按时播种也令市场担忧。一方面是经济预计复苏的强心针,另外一方面部分地区产棉的减产预期,成为资金炒涨的热点。

相反的是,最新的美棉出口数据显示,2020年11月6-12日,2020/21年度美国陆地棉净签量为2.98万吨,较前周减少45%,较前四周平均值减少40%,中国取消合同5488吨。虽然外棉报价有所上涨,但国内多港口反映美棉船货、清关棉询价和成交的持续走弱甚至冷清,终端消费订单可持续性不强同样阻碍棉花上涨通道。

储备棉轮入将于12月1日开始,以往轮入新疆棉,对市场有一定的保价作用,轮入期间成交均价也成为了市场定价的重要参考指标。从往期的经验来看,储备棉轮入加强了市场稳定性,同时为清淡的市场加入一些调味剂,期待其给棉市指明方向。

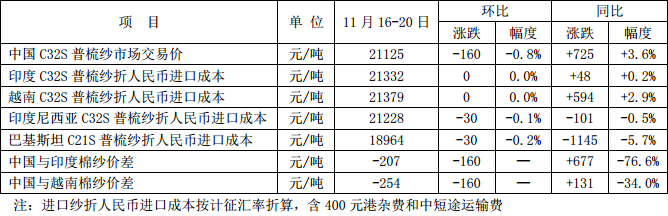

上周,多数纺织企业订单量明显下降,纱线利润空间收窄,国内棉纱价格延续弱势。国外棉纱市场同样降温,印巴棉纱出口量价同步走弱;由于运费价涨的影响,外纱竞争力有所下降,内外纱线价差倒挂幅度进一步扩大,常规外纱均价高于国产纱 221 元/吨。坯布市场延续走淡,价格相对持稳。

生意社分析师认为,由于市场心态的转变,棉花价格似乎迎来了上升期,但需要警惕的是终端消费有所下滑,预期终究是尚未兑现的假想。大环境没有得到实质改善之前,没有订单支撑的棉花不具备大涨的空间。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:多空交织,上半月棉价震荡收高(03-16 02:41)

- 生意社:供需收紧与聚酯大涨共振,棉价突破近期高(03-12 12:08)

- 生意社:化纤涨、棉花稳 棉价等待需求破局(03-06 04:18)

- 生意社:中东局势扰动棉价 美棉大跌102点(03-03 11:33)

数据是机会,数据是财富

商品动态

商品分析

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号