生意社:9月已落幕 燃气市场10月迎来开门红

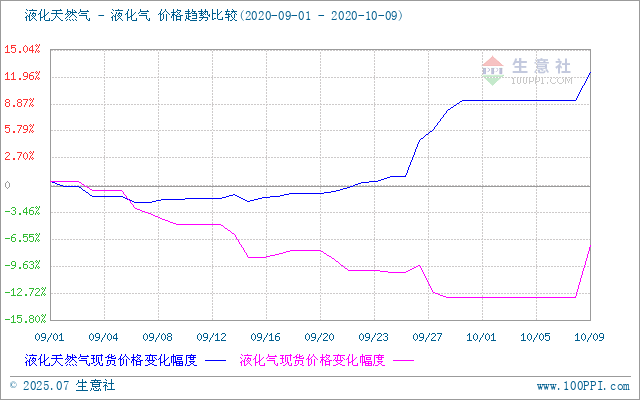

9月是燃气市场的传统销售旺季,但燃气市场并未走出预期路线。9月天然气呈先跌后涨趋势,液化气则一路下跌为主。由图可以看出,月初时燃气市场均以小跌为主,中旬开始走势出现偏差,月末走势出现明显不同。10月假期归来,天然气及液化气双双飘红,其中天然气上涨2.92%,液化气上涨6.84%。

9月液化天然气上涨9.28% 节后归来接着涨

9月国内液化天然气行情先抑后扬,前期走势不太明朗,一直处于底部徘徊状态,下半月开始,由于市场行情较为平稳,部分液厂出货情况转好,需求也逐步提升,而且经过前期连续降价出售,现库存压力不大,出货情况得以改善,叠加天气转凉,需求淡季利空因素逐渐转淡,市场交投有所转好,行情持续上行,临近月末更是节节攀升。下游节前补货增多,采购热度增加,市场交投氛围活跃,液厂出货顺畅,积极推涨,市场逐渐恢复活力,随着气温下降,城燃及车用需求较好,部分厂家库存无压,挺价信心较足。

假期由于交通受阻,LNG出货不畅,假期结束后,道路运输恢复通畅,下游开始积极补货,终端需求量有所增加,加之天气转凉,北方城市逐步进入冬季供暖期,支撑LNG价格上行,多地液价积极调涨,而且受原料气价格上调等多利好所致,液厂心态乐观,市场逐步由淡季转为旺季。

金九落空 液化气节后迎来反弹

9月液化气民用山东市场下跌为主。月上旬下跌为主,幅度较为明显。国际油价接连下跌,消息面利空市场心态。且下游需求并无新增,多消耗库存为主,市场整体成交氛围略显清淡。前期停工企业的陆续恢复,市场供应量有所增加,加大销售压力。下游观望情绪浓厚,入市操作谨慎。厂家出货并无好转,库存压力逐渐增加。连续下调价格,优先出货为主。部分厂家价格已跌至3000元/吨以下。月末市场有两次反弹但无果,而后继续下跌为主。究其反弹失败的主要原因,终端需求是主要难关。9月随着秋天的到来,气温逐渐转凉,终端市场存提升预期,但今年的需求比往年来的要慢,下游需求并无明显变化,多消耗库存为主,心态多数谨慎,入市热情一般。厂家由于出货情况不佳,库存逐渐累积,被迫下调价格,刺激下游入市为主。随着双节到来,月底存排库需求,价格接连走弱。

假期归来,液化气民用市场价格反弹。节后下游开启补货模式,入市热情较好,厂家出货顺畅,库存多处于低位水平。9日民用气山东市场延续上涨,幅度多在50元/吨左右,主流价格在3000-3030元/吨。早间国际原油大涨也给市场带来明显提振,且外围走高,消息面利好市场心态,厂家心态坚挺,接连上调出厂价格。

后市来看 燃气市场仍有续涨可能

天然气市场,随着假期归来,道路运输恢复通畅,下游开始积极补货,终端需求量有所增加,加之天气转凉,北方城市逐步进入冬季供暖期,将支撑LNG价格上行。液化气市场,10月CP价格小涨出台,且国际原油有所反弹,给市场带来一定提振,下游当前采购较为积极,产销无压。预计后市燃气市场仍存上涨可能。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

- 液化气商品报价动态(2026-04-08)

- 04-08

- 液化天然气商品报价动态(2026-04-08)

- 04-08

- PriceSeek提醒:山东汇丰液化气报价下调

- 04-08

- 生意社:4月8日汇丰石化液化气报价下调

- 04-08

- 4月8日生意社液化气基准价为6862.50元/吨

- 04-08

- 液化气商品报价动态(2026-04-07)

- 04-07

- 液化天然气商品报价动态(2026-04-07)

- 04-07

商品分析

- 生意社:成本端连涨背后 供应趋紧推高1月液化气

- 01-05

行业分析

- 生意社:市场好转,动力煤需求持稳运行

- 10-09

- 生意社:市场好转,动力煤需求有所释放

- 09-20

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号