生意社:空头唱主角 9月下旬PE市场下跌为主

9月下旬,PE现货市场三大品种整体均呈稳中下跌的走势,与月初的上涨形成强烈反差。本月随着石化装置检修结束,逐渐恢复生产,市场供应明显增加。下旬PE市场利空因素较多,牵制价格上涨。其中HDPE市场下跌最为明显,下旬跌幅在2.3%。

据生意社数据监测,华东地区LLDPE(7042)9月14日出厂均价在7500.00元/吨,9月28日均价在7400.00元/吨,期间下跌1.33%,较9月1日下跌1.77%。

据生意社数据监测,华东地区LDPE(2426H)9月14日出厂均价在10237.50元/吨,9月28日均价在10187.50元/吨,期间下跌0.49%,较9月1日上涨3.56%。

据生意社数据监测,华东地区HDPE(5000S)9月14日出厂均价在8700.00元/吨,9月28日均价在8500.00元/吨,期间下跌2.30%,较9月1日下跌1.16%。

| 地区 | 品种 | 生产企业 | 9月14日 | 9月28日 | 涨跌 |

| 华东地区 | LLDPE 7042 | 吉林石化 | 7500元/吨 | 7400元/吨 | -100 |

| 华东地区 | LLDPE 7042 | 大庆石化 | 7500元/吨 | 7400元/吨 | -100 |

| 华东地区 | LLDPE 7042 | 独山子石化 | 7500元/吨 | 7400元/吨 | -100 |

| 华东地区 | LDPE 2426H | 大庆石化 | 10250元/吨 | 10150元/吨 | -100 |

| 华东地区 | LDPE 2426H | 兰州石化 | 10250元/吨 | 10150元/吨 | -100 |

| 华东地区 | HDPE 5000S | 大庆石化 | 8700元/吨 | 8500元/吨 | -200 |

| 华东地区 | HDPE 5000S | 兰州石化 | 8700元/吨 | 8500元/吨 | -200 |

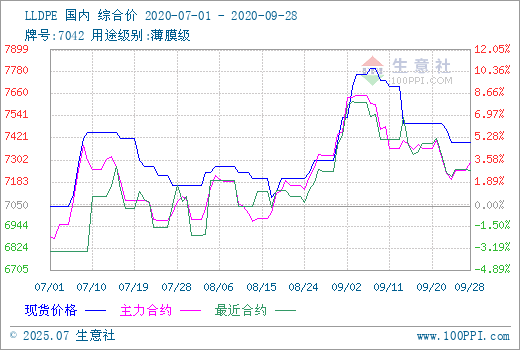

由上走势图可以看出,9月下旬PE市场均已步入下行通道,其中LDPE价格较为坚挺,仍然保持在万元以上价格。但LLDPE及HDPE目前已跌回9月1日上涨之前的价格。其中低压跌幅最为明显,在50-300元/吨左右。线性跌幅在50-150元/吨左右。此次下跌并不意外,进入9月后,PE市场供应增加,石化企业装置停车检修多已结束,市场供应大幅增加,现货三大品种产量均呈上涨趋势。当前市场仅少部分企业装置处于停车中,后市市场供应方面变化不大。

当前随着双节即将到来,下游补货即将结束,且期货市场弱势为主,影响市场心态,下游企业采购多维持刚需,虽然“金九银十”已经到来,但市场预期备货旺季还未来临,需求方面仍有提升预期。但国内市场供应压力不减,PE现货市场上行之路举步维艰。

国际原油需求预期下降,原油价格下行,消息面利空市场心态。本周(9.21-9.27)EIA数据显示,美国原油库存连续降低,利好国际原油价格;但opec国际贴水销售原油、巴克莱等机构下调原油价格预期、利比亚原油复产、欧洲地区疫情再次加剧等利空消息不断刺激国际原油市场。ETI原油价格本周跌幅为2.59%,Brent原油价格本周跌幅为2.29%。

9月下旬期货市场震荡下跌为主 给现货支撑有限

9月28日,聚乙烯期货2101开盘价7275,最高价7355,最低价7245,收盘价7260,前结算价7245,结算价7290,涨15,涨幅0.21%,成交量253109,持仓量242441,日增仓1288。(报价单位:元/吨)

目前,下游农膜企业开工率有所回升,进入9月下旬后,PE有新装置投产计划,且后期检修的装置逐渐减少,预计后期市场供应将明显增加,且国际原油方面,走势偏弱运行,消息面上对PE现货市场的价格形成一定的压制。双节将至,下游补货进行收尾,市场供应压力仍大,预计短期内PE市场上涨压力仍存,或延续弱势调整。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:聚乙烯高位震荡 涨跌有限

- 03-20

- 生意社:聚乙烯全线大涨 高压领涨

- 03-06

- 生意社:原料供应担忧外溢 塑料版块强势冲高

- 03-04

- 生意社:地缘政治主导 聚乙烯成本端强力支撑

- 03-04

- 生意社:聚乙烯供应端压力不减 短期市场维持弱势

- 02-28

- 生意社:聚乙烯震荡偏弱 节前交投清淡

- 02-11

- 生意社:供需双弱 聚乙烯偏弱运行

- 02-05

- 生意社:利好支撑 聚乙烯上涨

- 01-15

行业分析

- 生意社:顺丁橡胶市场行情震荡大幅走高

- 01-26

- 生意社:丁苯橡胶市场行情走高

- 12-22

- 生意社:成本支撑 顺丁橡胶市场行情大幅上行

- 12-22

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号