生意社:9月过半 二甲醚涨近13%成功“翻盘”

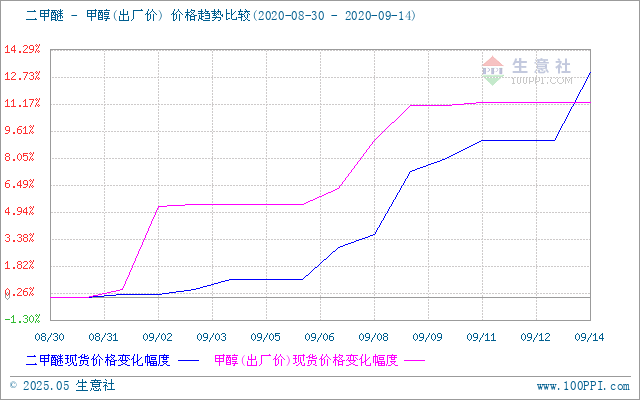

半月上涨12.82% 升至5个月来最高点

金九过半,二甲醚市场终于不负众望,成功翻盘,上涨行情持续了半月之久,当前价格已升至5个月来最高点。据生意社数据监测,9月1日二甲醚河南市场均价在2210.00元/吨,9月14日均价在2493.33元/吨,半月上涨12.82%,较8月1日上涨5.35%。

9月首周小幅推涨 第二周大幅拉涨 成功翻盘

步入9月,二甲醚市场呈连续上涨态势,由图可以看出,9月首周市场虽有上涨,但涨幅并不明显,在此期间终端市场需求并无明显提升,市场供应充足,小涨为主。直到第二周开始才有了大幅度拉涨。在此之前,由于受季节性因素影响,终端需求缓慢,二甲醚一直处于震荡下跌趋势。此次上涨可谓是成功翻盘,上涨原因来源于两点,其一,随着8月淡季已过,9月进入了传统销售旺季,随着天气温度逐渐降低,终端需求有提升预期,消息面利好市场心态。其二也是主要原因,是上游甲醇9月大幅度上行。成本大涨给市场带来明显支撑,厂家在此压力下,心态多数坚挺,趁势推涨价格。下游买涨不买跌的心态下入市较为积极,市场成交氛围较好,厂家出货顺畅。

截止9月14日,各地区二甲醚出厂价如下:

| 地区 | 规格 | 日期 | 报价 |

| 山东地区 | 二甲醚的质量分数:≥99.0% | 9月14日 | 2490元/吨 |

| 河北地区 | 二甲醚的质量分数:≥99.0% | 9月14日 | 2470元/吨 |

| 河南地区 | 二甲醚的质量分数:≥99.0% | 9月14日 | 2430-2555元/吨 |

以主产区河南心连心为例,9月1日二甲醚出厂价格在2220元/吨,9月4-7日每天上调20元/吨,9月7日报价为2300元/吨,首周上涨80元/吨。第二周继续接连上调出厂价格,9月14日报价在2490元/吨,较月初上涨了270元/吨。河北地区及山东地区也受此利好跟涨为主,9月9日河北冀春装置检修,市场供应有所减少。

成本甲醇市场9月大幅上行 给二甲醚市场带来明显支撑

9月首周,国内甲醇市场行情涨势明显,部分生产企业周内多次调高出厂报价,幅度在50-80元/吨左右。周内甲醇外盘报价大幅上涨,美国海湾甲醇收盘价74.75-75.25美分/加仑,涨5美分/加仑;FOB鹿特丹甲醇收盘价199.5-200.5欧元/吨,涨9欧元/吨;CFR中国甲醇收盘价179-181美元/吨,涨5美元/吨;CFR东南亚甲醇收盘价239-241美元/吨,持稳。各地区甲醇市场报价也有不同程度的走高,其中山东地区、山西地区涨势明显。本周价格行情上涨的主要因素有期货利好带动,以及下游需求回升的有利影响。

9月第二周,国内甲醇市场行情持续上涨,涨势较上周放缓。据生意社监测数据显示,周初国内甲醇市场均价为1725元/吨,周末国内甲醇市场均价为1805元/吨,周内涨幅4.64%,价格环比上涨11.25%,价格同比下跌13.97%。周初受期货偏强走势影响,各地区甲醇市场报价也有不同程度的走高,其中山东地区、山西地区涨势明显。周后期随着原油暴跌,化工品价格普遍下挫,甲醇市场高位报价有所回落,而部分生产企业装置临时停车,企业出货尚可,厂家报盘坚挺。生意社甲醇分析师预计短期国内甲醇市场行情高位震荡为主。

后市来看二甲醚市场易涨难跌

虽然成本上涨,但作为对市场有着同样影响的液化气却弱势下跌,传统销售旺季已到,但终端需求提升并不明显,消耗仍然缓慢,且国际原油大幅下跌打压市场心态,9月CP虽有上涨但利好有限。下游按需补入,入市热情不高,谨慎观望为主。厂家出货不畅,库存渐增,接连下调价格,出货为主。目前成本市场仍然坚挺,但液化气民用连续下跌对二甲醚有所牵制,当前终端市场需求提升缓慢仍是上涨的主要难关,后市来看,二甲醚市场短期内易涨难跌,但具体上涨幅度变化还需关注民用气走势。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

数据是机会,数据是财富

生意社商品站

商品动态

- 二甲醚商品报价动态(2026-04-08)

- 04-08

- 4月8日生意社二甲醚基准价为4533.33元/吨

- 04-08

- 二甲醚商品报价动态(2026-04-07)

- 04-07

- 4月7日生意社二甲醚基准价为4500.00元/吨

- 04-07

- 4月6日生意社二甲醚基准价为4500.00元/吨

- 04-06

- 4月3日生意社二甲醚基准价为4500.00元/吨

- 04-03

- 二甲醚商品报价动态(2026-04-02)

- 04-02

- 4月2日生意社二甲醚基准价为4500.00元/吨

- 04-02

商品分析

- 生意社:成本主导 5月二甲醚阶梯式下跌

- 05-30

- 生意社:本周二甲醚维稳运行(5.6-5.10)

- 05-10

- 生意社:4月二甲醚市场先稳后涨

- 04-28

- 生意社:需求萎靡 二甲醚低位维稳

- 04-07

- 生意社:3月二甲醚市场弱势下跌

- 03-28

行业分析

- 生意社:市场好转,动力煤需求持稳运行

- 10-09

- 生意社:市场好转,动力煤需求有所释放

- 09-20

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号