生意社:利空因素叠加 PTA价格出现回落

根据生意社价格监测显示,近一周国内PTA市场行情呈现下跌态势,截止9月9日市场均价在3501元/吨,周环比下跌3.02%,同比下跌33.72%。自身装置重启、油价回落以及需求回暖幅度有限,利空因素叠加导致PTA价格出现回落。

近期国内PTA装置变动情况

| 生产企业 | 装置产能(万吨/年) | 装置运行动态 |

| 宁波逸盛 | 220 | 9月3日检修14天 |

| 华彬石化 | 140 | 8月25日降负荷5成,9月7日满负荷 |

| 海伦石化 | 120 | 9月可能检修,尚未官宣具体检修时间 |

| 仪征化纤 | 65 | 9月底至10月初检修10天左右 |

| 汉邦石化 | 220 | 8月27日短停2天,8月30日重启,计划9月30日开始检修1个月。 |

| 洛阳石化 | 32.5 | 7月底检修,初步计划9月14日左右重启 |

| 福海创 | 450 | 8月31日降负荷至6成左右,9月7日满负荷。 |

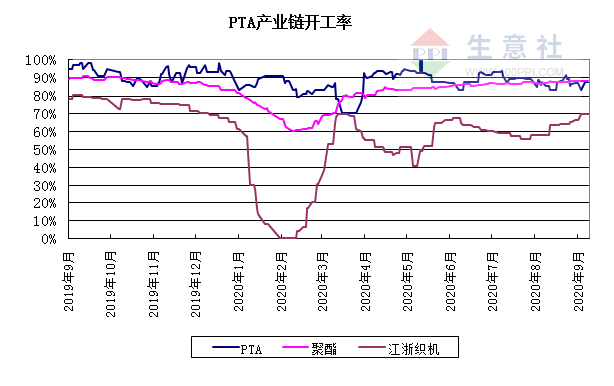

PTA装置方面,汉邦石化220万吨8月底重启,华彬石化140万吨负荷不断提升9月7日满负荷生产。洛阳石化32.5万吨计划9月14日重启,宁波逸盛220万吨计划9月17日重启。行业开工在87%以上,现货供应宽松,市场心态转弱。

原油市场,美国海湾地区油气生产大部分恢复,国际原油价格快速下跌,截止9月9日国际原油WTI收盘价36.76美元/桶,BRENT收盘价39.78美元/桶,跌至近三个月以来低点。下游聚酯市场疲软,产销清淡。原料跟跌原油,聚酯市场观望气氛增加,需求减弱。库存量继续攀升,聚酯市场整体库存集中在33-41天;具体产品方面,其中POY库存至12-18天,FDY库存至23-35天附近,而DTY库存则至31-44天左右。工厂价格稳中偏弱,部分工厂优惠商谈视量加,江浙一带主流工厂涤纶POY(150D/48F)报5050- 5350元/吨。

终端纺织需求局部小增,秋冬面料需求仍环比有所增加,“金九”行情走势局部顺畅。近期中国轻纺城涤棉灯芯绒、涤毛呢绒等秋冬季面料营销逐步走畅,市场成交量也日益攀升。另外初冬季服装面料订单发货也环比小增,其中涤纶面料、涤棉面料、涤毛面料、涤锦面料成交价量不等量上涨。总体来看,终端纺织订单无论内外贸市场订单均有所好转,这使得平淡的市场情绪有所好转,江浙织机综合开机率略有提升至69%附近。

生意社分析师夏婷认为,原油价格在周中时一度快速反弹,急跌之后或有修复性反弹行情。PTA供应方面,虽然9月底10月初部分装置存在检修计划,但检修较8月份有所减少,且随着装置重启产出量增加较多,同时独山能源二期的220万吨pta新产能投放逐渐临近,累库格局难改。下游终端织造开工呈现小幅增长的态势,但相较于往年,仍处于较低负荷。对后市预期也颇为谨慎,“银十”前景并不明朗。预计短期PTA走势偏弱,后期仍需关注原油及检修情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:夏婷)

- 生意社:成本坚挺需求低迷 PTA市场高位震荡(04-03 05:11)

- 生意社:多重因素博弈之下 PTA市场进入阶段性回调(03-26 09:10)

- 生意社:成本支撑坚挺 PTA价格高位震荡(03-22 10:04)

- 生意社:地缘风暴引爆成本潮 PTA开盘涨停背后的多(03-09 11:29)

数据是机会,数据是财富

商品动态

- 4月6日生意社PTA基准价为6771.43元/吨

- 04-06

- 涤纶FDY商品报价动态(2026-04-03)

- 04-03

- 涤纶DTY商品报价动态(2026-04-03)

- 04-03

- 涤纶POY商品报价动态(2026-04-03)

- 04-03

- PTA商品报价动态(2026-04-03)

- 04-03

商品分析

- 生意社:成本坚挺需求低迷 PTA市场高位震荡

- 04-03

- 生意社:成本支撑坚挺 PTA价格高位震荡

- 03-22

- 生意社:本周涤纶长丝行情上演过山车行情

- 03-13

- 生意社:二月涤纶长丝价格先稳后涨、月末持稳

- 02-28

- 生意社:成本利好支撑 PTA行情“开门红”

- 02-24

- 生意社:11日涤纶长丝持稳为主,节前交投清淡

- 02-11

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号