生意社:下半年钢价或“先涨后跌” 峰值或“金九银十”

2020年已经过半,国内钢铁行业整体走出“深V”走势,虽然7月初的钢价水平依旧未能回归2020年初,但在“原料高坚挺,需求稳增长,经济强刺激”的三大利好因素下,国内因突发疫情带来的萎靡利空行情,基本已经被消耗殆尽。而2020下半年的钢价走势,更多的关注的是上半年的投资在下半年是否落地,原料矿价是否依旧坚挺,以及国际市场需求是否复苏。

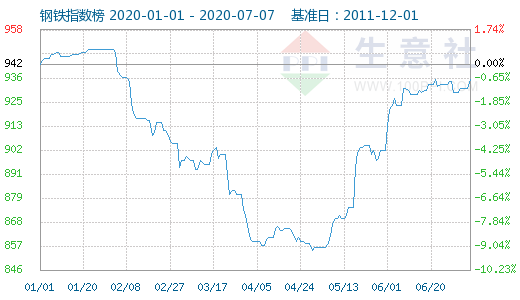

截至7月7日,生意社钢铁指数为935点,较周期内最高点1065点(2017-12-05)下降了12.21%,较2015年12月20日最低点493点上涨了89.66%。(注:周期指2011-12-01至今)。较2020年1月初仅下降0.74%。上半年最大振幅为-9.91%,显示了综合钢价水平至少下跌了十分之一。

生意社钢铁分析师何杭生认为,国内的钢铁行业市场基本已经回归正常水平,基本面的供需博弈或是判断下半年钢价水平的主要依据。那么,就以当前的时间节点来看,做出如下预判:

1,全球公共卫生事件影响下,中国市场的完美复苏,或是下半年全球的贸易中心。那么原料铁矿石供应或会持续稳定增加,以拟补其他市场需求的减少。所以进口矿价会下调。

相比于澳洲,巴西市场的公告卫生事件依旧存在诸多不确定性,但是巴西淡水河谷公司首席财务官表示,淡水河谷预计2020下半年将为市场带来大量产量,该公司的目标是2020年生产3.1-3.3亿吨铁矿石。为了达到这个目标,淡水河谷或在下半年加大产量。

而据MDIC发布的数据显示,2020年6月,巴西对中国铁矿石出口量为2277.7万吨,同比增加595.3万吨,增幅为35%,环比增加52%,为778.5万吨;上半年出口量为9844.9万吨,同比增加1098万吨,增幅为13%。数据同时显示,对中国的铁矿石出口量占巴西总出口的比例在6月份进一步上升至75.8%,比2019年同期的56.7%提高了19.1个百分点,比5月份的69.5%提高了6.3个百分点。2020年上半年,对中国的比例为67.7%,比去年同期的53.8%提高了13.9个百分点。

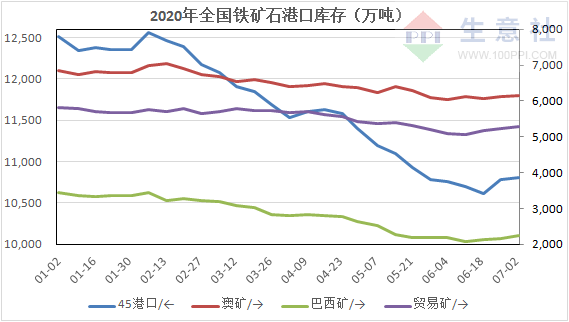

另据生意社数据,截至7月3日,全国45个主要港口库存在10808.75万吨,周环比增27.65万吨,连增2周,但增速放缓,创下一个半月以来新高,但库存量持平于2016年同期。由此或可遇见,稳定需求下的矿石库存,在未来国际矿山产量增加下,开始缓慢回升,利空矿价。

2,国内钢厂在上半年加班加点,复工复产,开工率一直居高不下,产量已经接近峰值,钢价涨势明显放缓。预计在3季度高温淡季市场下,例行检修,支撑钢价;而4季度则在需求高峰过后,顺势减产降库,继续稳定价格入冬。

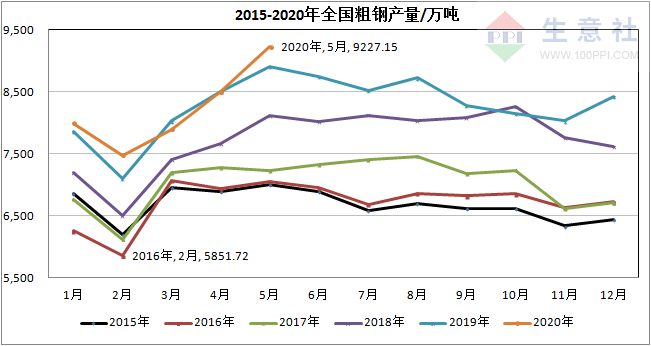

据国家统计局数据显示,5月份,全国粗钢产量9227万吨,同比增长4.2%,增速同比回落5.8个百分点;钢材产量增长6.2%,回落5.3个百分点。1-5月,全国粗钢产量41175万吨,同比增长1.9%,增速同比回落8.3个百分点;钢材产量48819万吨,同比增长1.2%,回落10个百分点。由图可见,钢厂开工率不减带来的就是产量的持续走高,5月产量创下5年新高,基本接近了峰值。

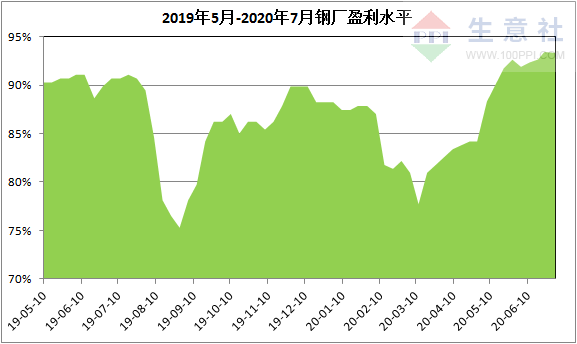

据生意社数据显示,截至7月3日,247家钢厂高炉开工率91.02%,周环比降0.78%,同比增5.21%;高炉炼铁产能利用率93.35%,周环比0.07%,同比增6.54%。显示了短期洪涝和雨季条件下,下游需求放缓,成交下降,价格下跌,钢厂减产意愿开始逐步增加。

另外,随着钢厂盈利率的持续高位,行业边际成本向下游终端打压,市场成交压力略有显现,预计未来终端压价会愈发明显,进而会倒推钢厂减产挺价。截至7月3日,钢厂盈利率93.51%,周环比降1.73%,同比降1.73%,结束16周连升行情,但依旧创下历史第三高水平。

3,2020年下半年,新基建市场带动老基建投资继续加码;房地产市场投资增速或继续放缓;家电线上市场继续稳增长;而汽车,船舶或因全球公共卫生事件影响下而有新的增长点;机械行业市场则因目前的洪涝灾后重建、以及旧城改造亦有新机遇。因此总体而言,下半年需求继续小幅稳定增长为主,支撑钢价。

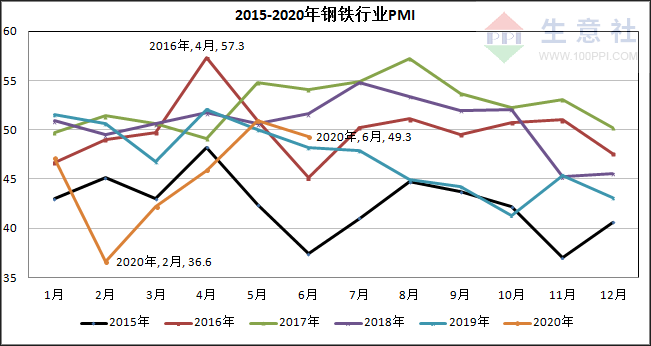

据中物联钢铁物流专业委员会调查及最新发布报告,2020年6月国内钢铁行业PMI指数为49.3%,较上月下降1.6个百分点,前期钢铁行业加快回升的势头有所放缓。今年2月受疫情影响该指数一度创下近年来新低,3月开始市场供需有所增长,行业运行趋于回升。

分项指数显示,5月钢铁生产保持回升,市场需求趋于回暖,带动企业和社会加快去库存,原材料价格明显上升,企业就业活动基本稳定。市场虽然进入传统淡季,但基础建设投资加快带动了建筑钢材市场,大型用钢企业加速复工复产,国内钢市需求趋于回暖,新订单指数为52.9%,较4月上升13个百分点。国际公共卫生事件尚无明显改善,外部需求未有明显恢复,新出口订单指数为31.9%,连续3月低于40%。

综合来看,钢铁主要下游行业表现继续分化,但总体而言,2020年全年钢材需求量预计整体小幅增长,达到8.9亿吨,同比增长2%,而下半年需求或会比上半年较高。

4,目前中国宏观经济论坛(CMF)多位宏观经济专家认为,中国经济正从疫情冲击之中开始深度复苏,年底经济有望恢复到疫情前的水平。且在国家实行“六稳”和“六保”策略,实施积极有为的财政政策,减税降负,降息降准等政策红利下,预计下半年国内经济或继续保持稳定增长。

2020年6月,生意社大宗商品供需指数(BCI)为0.18,均涨幅为1.07%,反映6月制造业经济较上月呈扩张状态,经济平稳运行。

而纵观近48个月的BCI数据,0.18的数值,基本处于近2年以来的高位水平,且长时间的经济水平较弱,或在此次全球公共卫生事件下,开始反转复苏,重现2016年连续8月向阳的壮丽市场。

因此综上所述,何杭生认为,下半年钢价整体还有上涨空间,走势预判:7月稳中小跌,8月窄幅震荡,峰值或在“金九银十”,11月高位震荡,12月再稳中小跌。其中,进口矿现货价下半年高点或在900元/湿吨,螺纹现货下半年高点或在3800元/吨。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:何杭生)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek提醒:铁矿石成交增建筑钢材减

- 03-29

- PriceSeek提醒:中国钢材2月出口量增价涨

- 03-28

- 冷轧板商品报价动态(2026-03-27)

- 03-27

- 热轧板卷商品报价动态(2026-03-27)

- 03-27

- 中厚板商品报价动态(2026-03-27)

- 03-27

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号