生意社:6月尿素一波三折 7月能否起死回生

一、价格走势

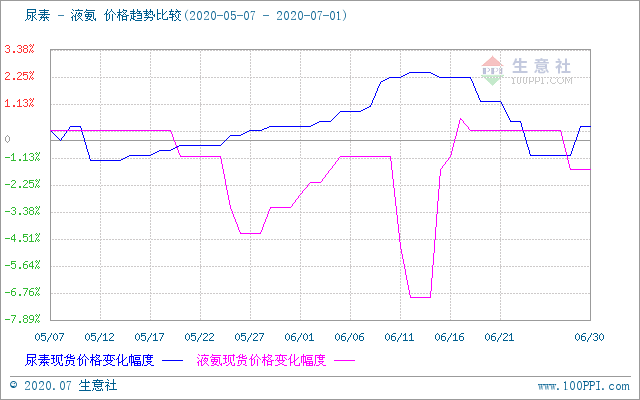

从上图可以看出:本月山东地区尿素主流出厂价格先涨后跌再涨:报价先由月初的1643.33元/吨上涨至6月13日的的1680.00元/吨,涨幅2.23%,后又下跌至6月25日的1623.33元/吨,较6月13日的报价,下跌了3.37%;而临近月末,尿素价格又有小幅上涨,报价又6月25日的1623.33元/吨上涨至6月30日的1643.33元/吨,涨幅1.23%,与月初价格持平。整体看来,本月尿素行情有起有伏,月末有上涨趋势,6月30日尿素商品指数为76.43。

二、行情分析

从上下游产业链来看:本月液氨价格点跌后涨,报价先由月初的3033.33元/吨下跌至6月11日的2966.67元/吨,后又上涨至6月21日的3116.67元/吨,最后收于3066.67元/吨。整体看来6月份液氨价格上涨,上涨了33.34元/吨,月末价格较去年同期,同比下跌6.69%;

本月尿素上游产品整体看来有涨有跌:液化天然气价格先涨后跌,报价先由月初的2470.00元/吨上涨至6月11日的2503.33元/吨,后又下跌至6月30日的2450.00元/吨。整体看来6月份液化天然气价格下跌,下跌了20元/吨,月末价格较去年同期,同比下跌27.66%,整体看来,本月尿素成本支撑较强。

本月尿素下游三聚氰胺报价暂稳,报价为5066.67元/吨,本月国内三聚氰胺开工率在55%左右。三聚氰胺售价稳定,原料成本增加20元/吨,生产利润走低。

从供应面来看:6月份尿素实物产量465.12万吨(日度平均15.50万吨),同比上涨3.02%。而国内气头尿素企业开工负荷率74.79%,月环比下滑3.90%,月同比上涨1.36%。

从需求面来看:6月份华北,华东地区有部分农业追肥现象,农业需求略有上涨,备货积极性一般;而工业需求方面,市场交投氛围不温不火,厂家新单跟进尚可,其他地区需求一般。6月中旬后,尿素市场行情走弱迹象明显,到了24日平均有70—100元/吨的跌幅,20—24日部分工厂为端午节而增加订单量,更是以每天20—30元/吨的速度下跌。

三、后市预测

7月上旬尿素市场行情或反弹30—50元/吨左右。生意社尿素分析师认为,进入7月后,持续的降雨将使得南方地区农业追肥需求频繁。7月中旬以后,山东两河等地玉米追肥也开始启动,并且复合肥工厂陆续开工,工业需求中低氮、高磷肥开始生产,整个7月的需求并不悲观,后期潜在需求尚存。然而,从7月开始,前期检修的尿素企业陆续开车,逐渐回升的开工率及重新回到15万吨以上的日常量又难以让人乐观。此外,夏季追肥量远不及春耕,下游用肥面积相对较小,并且前期经销商多有备肥。因此,7月份尿素价格上行的驱动力不足,预计尿素市场价格反弹在30—50元/吨以内,部分区域的涨幅应不会持续太长,7月尿素恐难以起死回生。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:国内尿素市场偏弱运行(3.13-3.19)(03-19 05:56)

数据是机会,数据是财富

生意社商品站

商品动态

- 生意社:3月30日华鲁恒升尿素价格平稳

- 03-30

- 尿素商品报价动态(2026-03-30)

- 03-30

- 3月30日生意社尿素基准价为1852.50元/吨

- 03-30

- 尿素商品报价动态(2026-03-29)

- 03-29

- 尿素商品报价动态(2026-03-28)

- 03-28

- 生意社:3月27日华鲁恒升尿素价格平稳

- 03-27

- 尿素商品报价动态(2026-03-27)

- 03-27

商品分析

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号