生意社:基本面利空叠加 上半年涤纶长丝价格跌幅超20%

2020年上半年,国内涤纶长丝市场行情各产品整体呈现下跌态势,其中涤纶POY下跌最为明显,半年跌幅为22.42%,其次是涤纶FDY跌幅20.99%,涤纶DTY跌幅19.03%。

2020年1-6月涤纶长丝市场均价涨跌情况,单位:元/吨

| 产品 | 2020-1-1 | 2020-6-30 | 涨跌 | 同比涨跌 |

| 涤纶POY(150D/48F) | 7144 | 5542 | -22.42% | -33.99% |

| 涤纶FDY(150D/96F) | 7623 | 6023 | -20.99% | -31.98% |

| 涤纶DTY(150D/48F低弹) | 8832 | 7151 | -19.03% | -27.95% |

第一阶段:1月到2月上旬,春节传统假期部分工厂进入传统春节检修状态,同时由于卫生突发安全事件蔓延,导致下游生产企业陆续停工且物流陷入停滞,需求端进入“真空期”,尤其是从2月中旬开始价格“一泻千里”,涤纶POY(150D/48F)跌至4月2日市场均价在4844元/吨,创下近10年的最低价格,跌幅63.42%。

第二阶段:清明假期涤纶长丝下游迎来一波历史性抄底后,工厂大幅去库,库存压力缓和生产积极性得以提升,因此价格也迎来了小波反弹。但很遗憾,4月中旬到4月底期间由于原油价格狂跌不止并跌至负值,下游恐慌心态完全掩盖投机采购,涤纶长丝成本下滑、库存承压,价格再度回落。

第三阶段:4月底开始,涤纶长丝价格迎来回暖,主要是由于国内涤纶防护服需求热度升温,引发下游采购浪潮,同时原油市场在供给收缩超预期下,价格呈现震荡攀升的格局,成本端也形成了一定支撑。但迫于国内传统淡季叠加出口清淡,下游织造企业对现金流紧张采购逐渐趋于理性,需求低迷6月中旬开始出现持续性下滑。

2020年上半年国内聚酯新装置投产情况,单位:万吨

公司名称 |

产能 |

配套产品 |

投产时间 |

| 南通恒科 | 10 | 涤纶长丝阳离子 | 2020年1月1日 |

| 恒逸海宁新材料 | 25 | 涤纶长丝POY | 2020年2月23日 |

| 万凯(重庆) | 60 | 聚酯瓶片 | 2020年3月25日 |

| 嘉兴逸鹏 | 25 | 涤纶长丝 | 2020年3月31日 |

| 大连逸盛 | 30 | 聚酯瓶片 | 2020年4月3日 |

| 新凤鸣中益 | 30 | 涤纶长丝 | 2020年4月9日 |

| 南通恒科 | 10 | 全消光涤纶长丝 | 2020年4月30日 |

| 立新化纤 | 3 | 涤锦 | 2020年5月23日 |

| 无锡华亚 | 20 | 聚酯切片 | 2020年5月28日 |

| 逸盛海南 | 50 | 聚酯瓶片 | 2020年6月9日 |

| 福建逸锦 | 10 | 涤纶短纤、聚酯切片 | 2020年6月10日 |

| 港虹纤维(盛虹) | 20 | 全消光涤纶长丝 | 2020年6月20日 |

| 总计 | 293 |

从产能上来看,在市场持续低位的背景下,但整个2020年上半年聚酯以及涤纶长丝同期新增产能增速有显著提升,国内聚酯新增产能总量在293万吨,其中涤纶长丝新投产总计120万吨,占聚酯新投产总量41%。对比来看,2019年国内聚酯新增产量总计137万吨,其中涤纶长丝新投产总计53万吨,占当年聚酯新投产总量38.7%。从行业长远战略角度而言,国内聚酯龙头企业依旧“逆势而上”陆续落实此前投产计划,首先加速炼化-聚酯一体的产业布局,较强的资金和风控能力,通过自身企业实力扩张企业产能进一步提升行业占有率,挤压中小企业生存空间;其次投产产品中多为具有一定差异化的非常规产品,丰富自身的生产线。

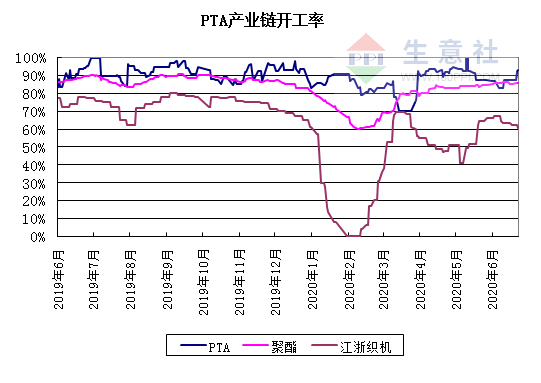

2020年上半年来看,聚酯开工负荷走势呈先下后上,之后在小幅震荡中逐步恢复至正常水平。经历了春节传统假期以及卫生突发安全事件蔓延,迫于高库存压力下工厂纷纷实行减产,开工负荷一度降至6附近的历史低点。而后伴随下游织造企业陆续复工以及物流的局部恢复,需求端口有所释放,进一步带动涤纶长丝开工负荷提升。且在清明下游抄底库存解压以及高投产的背景之下,工厂生产积极性得以不断提升,当前总开工达到86%以上的高位。

原料PTA市场行情呈先跌后涨,截止6月30日市场均价在3617元/吨,较年初下跌27.35%,同比下跌43.18%。第一阶段主要在公共安全卫生事件下原油价格呈现断崖式的下跌,受此影响PTA持续下行并于4月22日跌至3068元/吨,刷新历史新低。尤其是在2月份,运输受限、需求开工不足使得PTA库存大幅累积,当月库存累计达到近100万吨。进入第二个阶段,虽然供需压力明显持续累库,4月以来社会库存量维持在370万吨以上,但随着原油走强,成本端出现利好支撑,整体窄幅上行。

下游终端纺织织造市场,受春节假期影响,江浙织机开机率于2月初降至0.6%附近,随着企业逐渐复工3月中旬升至70%附近,需求恢复缓慢,订单跟进不足导致不少织造厂家在开始减负降产至40%。进入5月,订单情况也只是部分好转,市场整体趋势依旧还是不明朗。6月淡季气氛逐步深入,正值特殊之年的淡季之时更是难上加难,需求萎靡成交清淡,降至60%附近。当前常规产品滞销,市场没有亮点支撑,产品走货困难,导致织造厂家持续进入累库存周期。从目前市场行情来看,内贸竞争激烈,外贸复苏困难,织造厂家将继续累库存,若后市行情没有实质性的变化,厂家开机率或进一步下滑。目前江浙地区坯布库存在43天左右,去年同期在41天左右,而2018年同期则仅在25天左右。

纺织外贸出口压力依然很大,据中国海关总署最新统计数据显示,2020年5月,我国纺织品服装出口额为295.54亿美元,环比增长38.36%,其中服装(包括服装及衣着附件)出口额为89.057亿美元,同比下降26.93%。2020年1-5月,我国纺织品服装累计出口额为979.65亿美元,同比下降0.80%,其中服装累计出口额为382.131亿美元,同比下降22.80%。

生意社分析师夏婷认为,当前原油处于减产周期,形成一定支撑,但对于PTA来说,库存仍处于高位,不足以扭转中长期PTA供需过剩的行业格局,高库存现状难以化解,后市PTA行情走弱的可能性较大。同时短期来看纺织终端传统淡季特征越发明显,内销需求低迷,外销也难有突破,叠加新装置再迎投产,下半年涤纶长丝价格震荡下行的可能性较大。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:夏婷)

数据是机会,数据是财富

商品动态

- PTA商品报价动态(2026-03-24)

- 03-24

- 涤纶FDY商品报价动态(2026-03-23)

- 03-23

商品分析

- 生意社:成本支撑坚挺 PTA价格高位震荡

- 03-22

- 生意社:本周涤纶长丝行情上演过山车行情

- 03-13

- 生意社:二月涤纶长丝价格先稳后涨、月末持稳

- 02-28

- 生意社:成本利好支撑 PTA行情“开门红”

- 02-24

- 生意社:11日涤纶长丝持稳为主,节前交投清淡

- 02-11

- 生意社:成本端支撑坚挺 1月PTA价格走强

- 01-31

行业分析

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号