生意社:特殊的2020年 造就了天然橡胶的"与众不同"

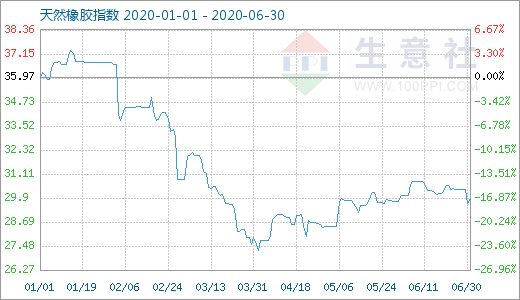

图1:2020年6月天然橡胶商品指数走势图

生意社(100ppi.com)数据显示,6月29日天然橡胶商品指数为29.60,较昨日下降了0.71点,较周期内最高点100.00点(2011-09-01)下降了70.40%,较2020年04月02日最低点27.28点上涨了8.50%。(注:周期指2011-09-01至今)

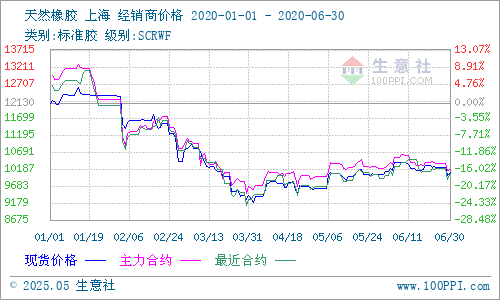

图2:2020年上半月天然橡胶主流价格走势图

天然橡胶自2020年1月初至6月,整体行情呈先下后小幅向上的态势,3月底4月初的价格为阶段性底部,5月天胶绝地反弹、震荡上行,6月天胶承接上月上行态势,先行冲高至近期最高点,后续因需求支撑不足、价格转而向下,而后又有一定程度的震荡反弹。生意社监测的华东地区天然橡胶(标一)数据显示,6月,宝岛全乳1日市场主流报价10120元/吨左右,30日主流报价10078元/吨,本月至今涨幅0.42%,其中5日左右价格为10370元/吨为近两月的最高点,29日9980元/吨是本月价格最低点,最大震幅3.76%;总体而言,在端午节前,天然橡胶价格在10100-10400元/吨之间波动,端午节后第一个交易日随着沪胶大跌近300点,天胶现货跟盘调整,国产全乳主流报价再次破万,本月最后一个交易日小幅回升,重回万元以上。

本年度至今,天然橡胶彰显了其"与众不同"的几个方面:

第一,2020年至今受疫情的全球化影响,国内外天胶需求大幅缩减在所难免,原油连续大跌后反弹,作为易受原油影响的天胶来讲,伴随原油的下行过程,天胶在上半年经历了破万,后又经历了三个月的缓慢反弹,至今弱势震荡,行情清淡。

第二,与此同时,原油大跌,丁二烯随之大幅下行,由此造成替代胶价格的低位,也导致了轮胎厂部分需求转向替代胶市场,天胶本已较差的需求,又被取代一部分。

第三,需求不好,轮胎厂的开工率就受影响,数据显示当前国内轮胎厂的开工率约为60-70%左右,而这是本年度至今最高的开工数据了,汽车销售数据统计自5月才有所回升,但仅限于环比,同比仍旧是不可避免的下跌。

第四,2020年不一样,注定了新胶的开割受天气灾害、病虫灾害的影响不得已延迟,我国传统开割季来了,却没有等来国内产量大幅增加的情形,而泰国等东南亚国家的产量自本月中下旬才有会大量上市的消息;天胶库存毫无疑问会不断增加,尤其是下旬青岛保税区的库存。

第五,2020年天胶的与众不同,还表现在国内货源的区域性差别上;早在5月中旬就开始出现云南尤其是版纳地区货源紧张的情况,当地各种胶皆紧缺,由此带来胶价的持续坚挺,据当地贸易商称,今年新胶推迟上市及往年一直有的进口指标尚未放开带来当地货源紧张情形;上月底及本月中,本社的多篇文章曾详细分析过国内天胶市场的区域差异问题,时至6月底7月初,此情形依旧存在,由此也出现了货源的区域间传输。

第六,贸易摩擦的存在。6月12日,美国商务部发布了对华乘用车及轻卡车轮胎反倾销第四次复审初裁结果,两家强制应诉企业因拒绝参与调查而获得76.46%的倾销税率,7家企业获得零税率。而上月26、27日,印度商工部连续发布公告,对中国丁腈橡胶、橡胶助剂PX-13启动反倾销立案调查。虽然贸易摩擦不罕见,但叠加今年的艰难形势,还有此类事件频繁出现,则令出口形势更加严峻。

综上,2020年的天然橡胶形势艰难。关于后市,生意社分析认为,近期关注点就是泰国新胶开始大量上市,而国内天胶库存又高居不下且面临大幅增加,但下游需求回升缓慢,供需矛盾更加突出,价格会遭受一定打压。因当前天胶价格已处于低位,下跌空间不大;云南尤其是版纳地区货源紧张会对价格尤其是局部价格形成一定支撑。新基建对于需求的拉动给人希望,国外疫情的严重及国内形势的局部反弹又不可避免地造成情绪上的担忧,多空综合作用于市场,预计天胶后市震荡走势持续,谨防新胶集中大量上市对价格的影响。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:地缘情绪降温 顺丁橡胶涨幅大幅收窄(05-29 05:17)

- 生意社:天然橡胶价格同比上涨近三成 (05-29 08:40)

- 生意社:丁苯橡胶市场行情大幅走低(05-26 09:56)

- 生意社:5月以来天然橡胶市场先强后弱、高位震荡(05-22 04:15)

- 生意社:丁腈橡胶行情继续高位回落(05-21 04:08)

数据是机会,数据是财富

生意社商品站

商品动态

商品分析

- 生意社:5月以来天然橡胶市场先强后弱、高位震荡

- 05-22

- 生意社:4月国内天然橡胶市场行情小幅走高

- 04-28

- 生意社:国内天然橡胶市场行情震荡走高

- 04-08

- 生意社:国内天然橡胶现货市场行情窄幅整理

- 03-17

- 生意社:节后首个交易日天然橡胶行情大幅上涨

- 02-24

- 生意社:国内天然橡胶现货市场行情震荡上行

- 01-27

行业分析

- 生意社:顺丁橡胶市场行情震荡大幅走高

- 01-26

- 生意社:丁苯橡胶市场行情走高

- 12-22

- 生意社:成本支撑 顺丁橡胶市场行情大幅上行

- 12-22

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号