生意社:5月化工行业渐入佳境 酚酮产业链强势领涨

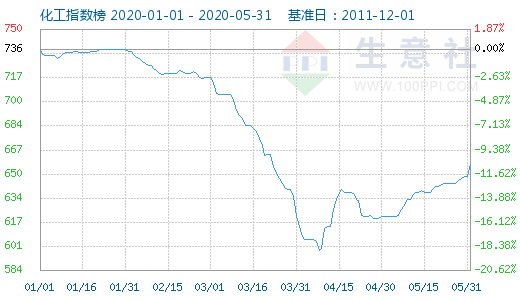

自2019年10月化工市场开启了单边下行走势之后,直至2020年4月化工市场才迎来了拐点,然而,4月份利空弥漫,市场先涨后跌整体涨幅并不乐观,转眼五一过后,化工市场渐入佳境,市场呈现单边上行态势。据网盛生意宝旗下大宗商品数据商——生意社(100ppi.com)监测显示,2020年1月1日化工指数为736点,2020年4月8日化工指数为598点,整体下跌18.75%, 4月30日化工指数为621点,5月31日化工指数657点,5月化工市场整体上行36点,上涨5.8%。从下图化工行业指数走势图可以看出,进入5月份化工市场逐步复苏,呈现单边稳步上行态势,行业逐渐回暖。

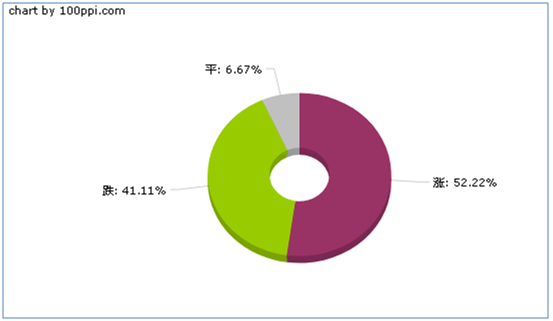

5月化工市场整体呈现涨多跌少态势。一是受原油暴涨影响,利好整个石化行业,其中酚酮产业链表现突出,整个产业链均呈上涨态势,均涨幅达12%。二是,无机化工产品表现不佳,氯碱板块和化肥板块以及氟化工等呈下行态势。据生意社(100ppi.com)监测显示, 2020年5月大宗商品价格涨跌榜中化工板块环比上升的商品共47种,其中涨幅5%以上的商品共31种,占该板块被监测商品数的34.4%;涨幅前6的商品分别为乙烯(69.89%)、三氯甲烷(67.86%)、粗苯(24.52%)、双酚A(21.78%)、丙酮(21.05%)、纯苯(19.21%)。 环比下降的商品共有37种,跌幅在5%以上的商品共16种,占该板块被监测商品数的17.8%;跌幅前6的产品分别为R134a(-15.67%)、氯化钾(-15.14%)、丙烷(-11.97%)、氢氟酸(-10.66%)、轻质纯碱(-10.26%)、R22(-10.10%)。5月化工产品均涨跌幅为3.66%。

化工市场逐步回暖 酚酮产业链表现抢眼

5月份化工市场整体呈上行态势,行业逐步回暖,其中酚酮产业链整体表现抢眼,对化工行业整体上行其重要作用。据生意社价格监测,2020年5月酚酮产业价格涨跌榜中上涨的商品共8种,下跌的商品共1种,涨跌为0的商品共0种。上涨的主要商品有:双酚A(21.78%)、丙酮(21.05%)、纯苯(19.21%);下跌的主要商品有:异丙醇(-0.86%)。化工行业监测的90个化工产品中均涨幅为3.66%,其中酚酮产业链中的9个产品均涨幅为12%,酚酮产业链在化工行业中表现最为突出。

近期酚酮产业链整体吸引眼球,其一,受疫情影响,4月份异丙醇就已经涨至历史高点,异丙醇作为重要的消毒剂产品,疫情当下受海外市场青睐,出口订单暴涨,5月份异丙醇整体高位运行,同比上涨145.45%。其二,作为异丙醇的原料丙酮,5月份受原油暴涨及市场供应紧张影响下,涨势明显,连续两个月局部地区暴涨150%,同比上涨180%,创六年新高。其三,受原料影响成本面不断增加,整个产业链向下的产品均呈现大幅上涨态势,部分行业无法消化成本上行带来的压力也出现全面停工的局面。总之,近期酚酮产业链明星产品层出不穷,备受化工市场关注。

五月原油暴涨70%,提振化工行业整体上行功不可没。

在OPEC+历史性的减产协议从5月开始生效,原油市场供应过剩的局面得到极大改善,市场对于油价已经探明底部的预期也逐渐增强,国际原油的回升带动石化板块回暖, 5月WTI原油涨势明显,据生意社监测显示,5月1日WTI原油报盘19.78美元/桶,5月31日WTI原油报盘33.71美元/桶,整体上涨70.42%,原油大幅上行,从成本面支撑有力,直接提振国内化工市场的石化产品,处于历史低价的化工品多数跟涨原油。虽然各产业链终端需求尚显弱势,但原油上行对市场信心有所修复。

如化工产品中乙烯产品,在5月份化工涨跌榜中位居榜首,从5月1日报盘353.75美元/吨涨至31日报盘601美元/吨,涨幅69.89%,5月份乙烯涨幅明天主要原因就是原油拉涨,另外,乙烯跟随原油变化已经跌至低谷,此次上行也是触底反弹,整体涨幅较大。

氟化工、化肥板块以及氯碱板块等无机化工产品不景气,整体下行为主。

5月份化工市场环比下降的商品共有37种,跌幅前6的产品分别为R134a (-15.67%)、氯化钾(-15.14%)、丙烷(-11.97%)、氢氟酸(-10.66%)、轻质纯碱(-10.26%)、R22(-10.10%)。均为无机化工产品。

跌幅较大的6个化工产品中有3个产品(R134a、氢氟酸、R22)是氟化工产品,而氟化工另一重要原料萤石在5月份跌幅达4.02%。整体来看,氟化工行业受疫情影响,下游制冷剂行业需求冷清,企业开工率较低,终端出口不畅,自下而上原料不断走低。然而进入6月份市场触底反弹,终端工厂逐步复苏,6月份行业开局良好。

5月份化肥市场淡季,受国内需求低迷和出口大幅下滑影响,化肥板块表现并不乐观。据生意社价格监测,2020年5月化肥价格涨跌榜中上涨的商品共1种,下跌的商品共8种,涨跌为0的商品共0种。上涨的主要商品有:硝酸铵(1.30%);下跌的主要商品有:氯化钾(-15.14%)、磷酸一铵(-5.39%)、液氨(-3.21%),5月均涨跌幅为-3.25%。 其中以跌幅最大的氯化钾为例,当前市场面目前临着三座大山的压迫,即港存量大、需求偏弱和国际价格下行,所以,市场供需矛盾突出,生意社氯化钾分析师认为短期氯化钾市场或低位盘整为主。

当前全球疫情和进出口贸易形势的不确定因素很大,海内外均在积极推动企业复工复产,但当前大背景下海外市场复苏尚需时间,虽然国内不断加大各种刺激政策,推动市场复苏,但全球经济恢复并非一帆风顺。进入6月份化工市场延续上行,但当下终端产品库存较高,市场单边上行仍有压力。生意社预计6月份化工市场总体仍以逐步回暖为主,但道路或将比较曲折,在涨涨跌跌中艰难上行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:化工板块强势领涨 多重因素支撑景气上行(03-11 09:34)

- 生意社:3月9日期货市场盘中近30个主力合约涨停(03-09 04:03)

- 生意社:2月聚合氯化铝市场行情整理(02-28 11:51)

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡(02-28 09:13)

- 生意社: 2月三氯甲烷行情稳定为主(02-27 05:36)

数据是机会,数据是财富

生意社商品站

商品动态

- 异丙醇商品报价动态(2026-03-15)

- 03-15

- 环氧树脂商品报价动态(2026-03-15)

- 03-15

- 双酚A商品报价动态(2026-03-15)

- 03-15

- 苯酚商品报价动态(2026-03-15)

- 03-15

- 纯苯商品报价动态(2026-03-15)

- 03-15

- 异丙醇商品报价动态(2026-03-14)

- 03-14

- 环氧树脂商品报价动态(2026-03-14)

- 03-14

- 双酚A商品报价动态(2026-03-14)

- 03-14

商品分析

- 生意社:3月12日纯苯市场价格上调

- 03-12

- 生意社:9天国内苯酚市场大涨62%

- 03-12

- 疯涨又急跌!苯酚“过山车”行情落幕 后市如何?

- 03-12

- 生意社:3月11日纯苯市场继续大幅下调

- 03-11

- 生意社:3月10日纯苯市场价格大幅下调

- 03-10

- 生意社:9天国内苯酚市场大涨62%

- 03-09

- 生意社 :3月以来双酚A市场爆发式上涨 价格大涨

- 03-09

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号