生意社:供需反转 五月国内醋酸市场起伏跌宕

据生意社大宗数据监测显示,受供需关系影响,五月份国内醋酸市场先扬后抑,截至5月29日,河南地区报价在2250-2350元/吨左右;山东地区报价2350-2450元/吨左右;河北地区报价2500元/吨左右;陕西地区报价2150元/吨左右;江苏地区报价2350-2450元/吨左右;浙江地区报价2450-2550元/吨左右;华南地区送到报价2400-2500元/吨左右,整体较五月初涨幅0.14%。

五月初始,国内醋酸市场延续四月份涨势,到五月中旬涨至三个月来最高水平,华东地区均价达到2660元/吨左右,较四月初年内最低价格大涨30.82%。五月中旬过后,由于下游需求不佳加之部分停车企业重启导致现货供应增加,醋酸价格回落,截至5月29日,华东地区均价2466元/吨左右,较最高价大幅下跌7.27%

| 企业 | 装置产能(万吨/年) | 生产动态 |

| 兖矿国泰 | 110 | 正常生产 |

| 华鲁恒升 | 50 | 正常生产 |

| 扬子BP | 50 | 开工八成左右 |

| 塞拉尼斯 | 120 | 恢复至七成左右 |

| 江苏索普 | 120 | 4.20检修,目前正在重启中 |

| 河北建涛 | 50 | 恢复至五成 |

| 天津渤化 | 35 | 正常生产 |

| 河南顺达 | 40 | 正常生产 |

| 河南龙宇 | 50 | 开工八成左右 |

| 河南义马 | 25 | 停车 |

| 陕西延长 | 30 | 5.6起检修一个月 |

| 上海华谊 | 70 | 5.23停车检修20天准一级冶金焦 |

| 安徽华谊 | 50 | 开工八成左右 |

| 大连恒力 | 35 | 正常生产 |

五月初由于企业集中检修的缘故,国内醋酸市场现货供给大幅下滑,市场货源持续紧张,行业整体库存低位,企业多长约出货,挺价惜售倾向明显,但下游市场整体需求仍显平淡,采买刚需为主,对醋酸高价位有一定抵触情绪,加之贸易商手中有一定量货源,为后市醋酸价格下滑埋下了伏笔。月中过后,华东及华北检修大厂复工,现货供给端缺口逐渐缓解,且下游以消化合约为主,贸易商有一定排库行为,市场供大于求的局面显现,企业竞价让利出货导致醋酸价格持续走跌。

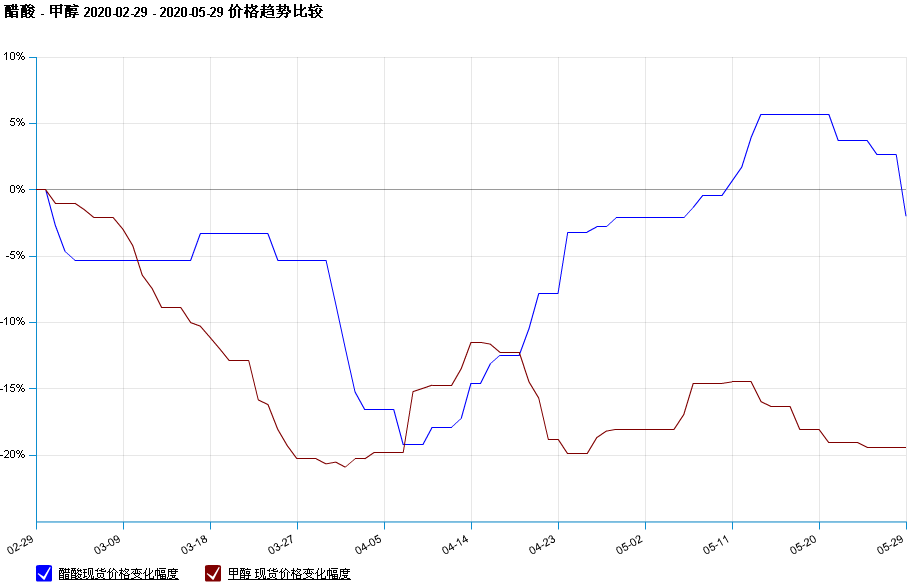

另一方面,上下游市场均表现不佳,对醋酸市场难有利好支撑。原材料甲醇市场价格持续下行也无法对三氯甲烷市场形成有效支撑,目前甲醇市场涨跌互现,以跌势为主,行业交投不畅,买气偏淡,山东地区均价1630元/吨左右。国内醋酸酯,醋酸乙烯等行业终端需求不畅,仅靠成本面支撑高价位,随着醋酸乙醇价格的回落,企业生产成本压力缓解,但市场价格也随之下行,市场后市看空心态弥漫;PTA市场受成本面利好影响,五月份稳中上行,但下游终端内外贸恢复缓慢,且订单表现不稳定,当前对原料采购保持刚需为主,若后续订单不能及时跟进,6月份后期不排除织机负荷再度下调可能性。

另一方面,上下游市场均表现不佳,对醋酸市场难有利好支撑。原材料甲醇市场价格持续下行也无法对三氯甲烷市场形成有效支撑,目前甲醇市场涨跌互现,以跌势为主,行业交投不畅,买气偏淡,山东地区均价1630元/吨左右。国内醋酸酯,醋酸乙烯等行业终端需求不畅,仅靠成本面支撑高价位,随着醋酸乙醇价格的回落,企业生产成本压力缓解,但市场价格也随之下行,市场后市看空心态弥漫;PTA市场受成本面利好影响,五月份稳中上行,但下游终端内外贸恢复缓慢,且订单表现不稳定,当前对原料采购保持刚需为主,若后续订单不能及时跟进,6月份后期不排除织机负荷再度下调可能性。

国际醋酸市场行情表现持续低迷,出口端难以对国产醋酸价格提供利好支持,目前亚洲醋酸市场275-325美元/吨,北美市场450美元/吨左右,欧洲550欧元/吨左右

生意社醋酸分析师认为,随着前期检修企业的复工,市场现货供应大幅增加,而下游市场目前以消化长约为主,在需求端迟迟未恢复正常的情况下,醋酸生产企业为减轻后市库压问题开始让利出货,醋酸价格再次走跌,预计短时内国内醋酸市场以弱势运行为主。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:陈帆)

- 生意社:本周醋酸乙酯行情延续下调(04-30 05:29)

- 生意社:近期醋酸价格行情偏弱运行(04-30 05:23)

- 生意社:4月醋酸乙酯价格行情弱势下行(04-30 11:16)

- 生意社:4月国内醋酸市场行情走低(04-30 10:59)

- 生意社:本周醋酸乙酯行情持续下调(4.18-4.25)(04-27 10:50)

生意社商品站

商品动态

- 醋酸商品报价动态(2025-05-08)

- 05-08

- 5月8日生意社醋酸基准价为2650.00元/吨

- 05-08

- 生意社:5月7日华北地区醋酸行情弱势运行

- 05-07

- 生意社:5月7日山东地区醋酸行情弱势运行

- 05-07

- 生意社:5月7日江苏地区醋酸市场平稳运行

- 05-07

- 生意社:5月7日浙江地区醋酸市场平稳运行

- 05-07

- 生意社:5月7日华南地区醋酸市场平稳运行

- 05-07

- 醋酸商品报价动态(2025-05-07)

- 05-07

商品分析

- 生意社:近期醋酸价格行情偏弱运行

- 04-30

- 生意社:4月国内醋酸市场行情走低

- 04-30

- 生意社:市场供应偏强 醋酸价格弱势下行

- 04-25

- 生意社:醋酸价格行情偏弱下行

- 04-23

- 生意社:3月国内醋酸市场行情先涨后跌

- 04-01

- 生意社:醋酸价格行情弱稳运行

- 03-31

- 生意社:场内利好缺乏 醋酸市场行情弱势运行

- 03-27

- 生意社:本周醋酸市场行情先涨后跌

- 03-14

行业分析

- 生意社:市场缓慢恢复 动力煤价格弱势运行

- 02-07

- 生意社:价格趋稳 三聚氰胺市场有序推进

- 01-15

- 生意社:下游刚需跟进 丙烯酸市场暂稳运行

- 01-09

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号