生意社:4月天胶震荡反弹 道路也许并不轻松

生意社(100ppi.com)数据显示,4月22日天然橡胶商品指数为27.97,较昨日下降了0.5点,较周期内最高点100.00点(2011-09-01)下降了72.03%,较2020年04月02日最低点27.28点上涨了2.53%。(注:周期指2011-09-01至今)

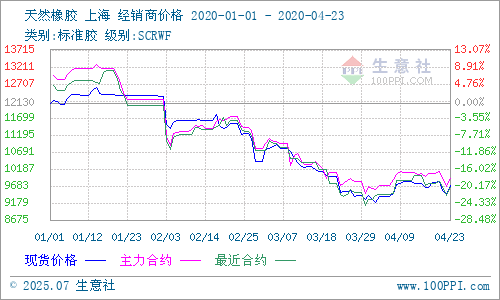

如上图所示,天然橡胶自2020年1月初至4月初,整体呈现小幅冲高后持续震荡下跌态势,而后小V型反弹。生意社监测的华东地区天然橡胶(标一)数据显示,18年宝岛全乳4月2日至今半年度的最低点9200元/吨,20日价格9810元/吨左右,本月上中旬涨幅4.21%;但21日沪胶下调300点,现货胶主流市场价下调近300元/吨,主流报价9550元/吨;22日沪胶再次下探,现货胶市场报价再次下调100-150元/吨左右;23日沪胶再次反弹,现货胶报价对盘上调。

上期所数据显示,2020年3月18日沪胶主力合约破万,至今沪胶且仍在震荡下调;27日盘中最低价9300元/吨,已跌破了沪胶在2015年11月30日走出的9350元/吨低位;而30日沪胶盘中最低价9115元/吨,再次刷新了价格新低;回看历史走势,沪胶再往前的低位则是2008年12月31日的8715元/吨,沪胶当前已处在11年以来的价格最低位。如图所示,步入4月之后,沪胶持续震荡反弹,中旬围绕万元关口窄幅震荡;21日沪胶再次较大幅度下行,打破反弹态势;22日沪胶再次震荡下探,09合约收盘报9715元/吨;23日沪胶再次向上,09合约收盘报10025元/吨。

因素分析:

供应:我国产区总体割胶推迟,海南南部部分地区已陆续准备开割,云南产区只有小量试割,预计5月后陆续开割;受干旱、白粉病、胶价持续低迷、现货高库存及需求不好等多因素影响,产区开割意愿并不强,新胶产量也未对当前行情有影响。东南亚产胶国中,首先,日前泰国橡胶管理局代理局长表示,泰国橡胶产品的出口前景继续改善;受益于全球需求的激增、马来西亚最近开放其边境进口橡胶和中国恢复制造业,尤其是橡胶手套和合成橡胶。泰国商务部的数据显示,2020年前两个月,泰国的橡胶产品及汽车轮胎、橡胶手套和橡胶带等橡胶加工产品的出口增长10%。其次,印度宣布全国范围内实施封锁措施。印度当前形势严峻,当前没有明确数字说明当地橡胶业受影响有多大,不单是橡胶业,该国的现实情况决定了其比任何一个国家都更难以做出选择。再次,柬埔寨农林渔业部橡胶总局报告显示,第一季度柬埔寨橡胶出口达53057吨,同比增长10%,橡胶平均价格为1420美元/吨,收入达7534.1万美元。目前,柬埔寨橡胶种植面积为405485公顷,其中割胶面积为250750公顷,相当于种植面积的62%,主要出口目的地是中国、越南、新加坡和马来西亚。

库存:数据显示,截至4月17日,上期所天然橡胶库存240799吨,仓单236950吨。目前青岛保税区内库存小幅增加,区外橡胶贸易库存已超80万吨,创出有统计数据以来的新高。下游工厂的天胶库存量在15-60天不等,厂家采购意愿不强。

进出口:海关数据显示,2020年3月中国进口天然及合成橡胶(含胶乳)合计60.2万吨,同比增长3.6%。2020年1-3月中国进口天然及合成橡胶(含胶乳)共计165.9万吨,较2019年同期的157.1万吨增长5.6%。

需求:国家统计局数据显示,中国3月外胎产量为7140.4万条,同比下降7.8%。1-3月累计生产外胎15205.9万条,同比下降19.4%。近来国外轮胎订单大幅减少,截至4月16日,国内全钢胎、半钢胎开工率分别63.86%、62.03%,较上年同期各约下降了10个百分。虽然国内大部分汽车企业已经复工,但由于国外产业链尚未恢复正常,多家品牌轮胎厂商关停工厂,需求不好导致橡胶整体消费依然疲软。2020年1-3月份我国汽车累计产销347.4万辆和367.2万辆,同比下降45.2%和42.4%;其中,3月我国汽车销量为143万辆,同比下滑43.3%,较2月80%的跌幅已有明显上涨。4月22日,IHS Markit下调了对全球汽车销量的预测,该机构预计,今年全球新车销量将同比下降22%,至7030万辆,世界最大汽车市场中国今年的新车销量将下降15.5%,至2100万辆。随着汽车销量的降低,产量也会减少。该机构预计,今年全球轻型车产量同比将下降21.2%,较2019年减少1880万辆。针对当前形势,预计会有更多汽车消费刺激措施出台、刺激力度也会加大。

宏观:20日美国原油期货崩跌,一度出现负值,特殊形势下全球需求萎缩、库容告急,投资者的悲观情绪严重。受此影响,国内期货市场化工商品大幅下行,沪胶跌势明显,沪胶主力2009合约收盘下跌3.2%,至每吨9800元;上期能源主力期胶2006合约下滑3.1%,至每吨8045元。东京商品交易所(TOCOM)期胶20日下跌,创三周来最大单日跌幅。

后市预测:

生意社分析认为,当前现货胶库存高位、需求不振、胶价持续低迷,天气干旱导致割胶推迟,当前胶农割胶意愿不强,但从季节性来讲,下月开始产量恐怕会逐步释放。当前特殊形势下,全球汽车需求萎靡,决定了橡胶消费需求疲弱,疫情控制情况成为决定需求的最直接要素。在此背景下,天胶行情恐持续承压。后市,如若我国国内汽车消费形势改观,国内需求逐步拉动,天胶行情也许会有起色;此外,还需关注原油价格变动对商品期货市场的影响。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:国内天然橡胶现货市场行情窄幅整理(03-17 03:18)

- 生意社:顺丁橡胶市场行情大幅上涨(03-04 08:27)

- 生意社:2月丁腈橡胶行情微幅上行(02-27 05:18)

- 生意社:节后丁苯橡胶市场行情冲高回落(02-27 05:02)

- 生意社:2月顺丁橡胶市场行情弱势震荡(02-27 04:44)

数据是机会,数据是财富

生意社商品站

商品动态

- PriceSeek重点提醒:天然橡胶市场大幅走弱

- 03-18

- 天然橡胶商品报价动态(2026-03-18)

- 03-18

- 生意社:3月18日泰国产区橡胶原料行情上涨

- 03-18

- 生意社:3月17日泰国产区橡胶原料行情上涨

- 03-17

- 天然橡胶商品报价动态(2026-03-17)

- 03-17

商品分析

- 生意社:国内天然橡胶现货市场行情窄幅整理

- 03-17

- 生意社:节后首个交易日天然橡胶行情大幅上涨

- 02-24

- 生意社:国内天然橡胶现货市场行情震荡上行

- 01-27

- 生意社:11月天然橡胶市场行情震荡小幅走高

- 11-28

- 生意社:国内天然橡胶行情弱势整理

- 11-26

- 生意社:国内天然橡胶行情窄幅整理

- 11-20

行业分析

- 生意社:顺丁橡胶市场行情震荡大幅走高

- 01-26

- 生意社:丁苯橡胶市场行情走高

- 12-22

- 生意社:成本支撑 顺丁橡胶市场行情大幅上行

- 12-22

- 生意社:丁苯橡胶市场行情偏弱运行

- 12-01

- 生意社:顺丁橡胶市场行情小幅走弱

- 12-01

- 生意社:成本走低 11月丁苯橡胶市场行情弱势下跌

- 11-28

- 生意社:顺丁橡胶市场行情小幅走高

- 11-20

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号