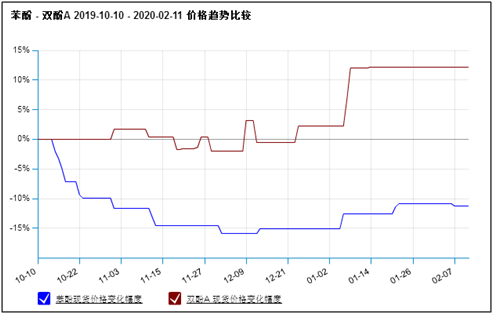

生意社:苯酚市场平静 双酚A下游采购受限

成本支撑不足,物流受阻下游采购受限,苯酚市场一片平静

本周来看国内苯酚市场依旧平静,整体处于休市状态,受物流限制和运输困难持货商入市观望,暂无最新报盘,市场也无询盘跟进,据生意社监测数据显示,目前华东地区工厂挂牌执行7400-7550元/吨,市场与工厂报盘保持平稳。全国装置方面相比上周企业开工率有所下调,详情如下:

外盘情况:亚洲市场CFR中国苯酚价格上涨25美元/吨至925美元/吨,CFR印度苯酚价格持稳执行870美元/吨,CFR东南亚价格稳定执行890元/吨。港口方面苯酚恒阳库存在1万吨左右。

供应面,原料纯苯方面企业开工整体下调15%,目前开工率在50-60%,目前受交通方面的各种限制,看空情绪较浓,尤其山东地炼企业库存压力大,句生意社监测数据显示,华东地区市场价格较上周下调100-150元/吨,而山东地区市场价格较上周下调400元/吨。外盘方面,因韩国装置检修计划带来少许利好,供应量预期减少,外盘整体报盘走高10美元/吨。原料丙烯方面,山东丙烯市场报盘继续走跌,主流成交跌破6000元/吨,山东地区工厂陆续停工现象越发明显,企业排库压力依旧较大,短期难以改善。

需求面,双酚A作为苯酚的主要下游,目前整体开工高位,但物流受限无法对接苯酚供应;另外重要原料酚醛树脂企业复工延迟,直接拉低了对苯酚需求;其它下游产品开工不足,且物流不畅市场一片平静。

下游环氧树脂和PC复工推迟,物流受限,双酚A市场冷清难改。

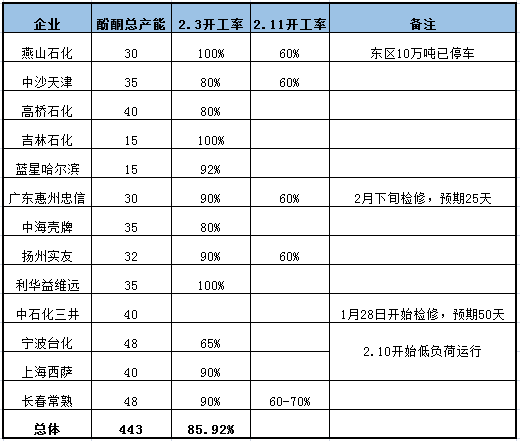

这个超长春节假期无疑对一季度都是一大利空,伴随着下游行业复工一再推迟,双酚A产品也经历了超预期的累库周期,供应量持续增加而需求迟迟不见恢复。据生意社监测数据显示,工厂报盘与节前持平,在这个有价无市的市场环境下价格也显得毫无时效而言,今日利华益维远化学公布双酚A价格仍为11000元/吨,与节前持平。在双酚A企业开工率方面,据生意社了解到,目前的开工率依旧维持相对高位,中石化三井预期下旬检修,惠州忠信下旬停车检修为期40天,中石化三菱装置降负到6成,详情如下:

原料方面,苯酚市场一片冷清,装置开工有所下降但整体维持相对高位,且华东工厂下调报盘,成本面考虑下行。需求端来看,环氧树脂工厂仍处于停工放假中,下周黄山地区固体环氧树脂厂将陆续复工,但短期物流控量明显,直接形成大量的采购市场环境并不现实;另一个重要下游PC工厂开工率已下降至50%以下。

综上,下周市场企业复工陆续增加,工厂开工虽不能短期恢复提升,但市场或将逐渐明朗,苯酚方面短期消化库存为主,物流运输恢复缓慢,2月份市场价格窄幅波动或有下探趋势。双酚A方面,下周下游环氧树脂厂复工,PC工厂仍以消化合约为主,双酚A的交易量会有明显提升,物流运输短期仍难恢复,生意社预计双酚A市场窄幅波动,降价预期较小。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 疯涨又急跌!苯酚“过山车”行情落幕 后市如何?(03-12 08:50)

- 生意社:9天国内苯酚市场大涨62%(03-09 04:22)

- 生意社:2月国内苯酚市场整体上行 3月仍有期待(02-27 07:18)

数据是机会,数据是财富

商品动态

- 双酚A商品报价动态(2026-03-27)

- 03-27

- 苯酚商品报价动态(2026-03-27)

- 03-27

- 丙酮商品报价动态(2026-03-27)

- 03-27

- 生意社:3月27日山东孟康达化工化工品最新价格

- 03-27

- 3月27日生意社丙酮基准价为7325.00元/吨

- 03-27

- 3月27日生意社苯酚基准价为8900.00元/吨

- 03-27

- 双酚A商品报价动态(2026-03-26)

- 03-26

商品分析

- 生意社:9天国内苯酚市场大涨62%

- 03-12

- 疯涨又急跌!苯酚“过山车”行情落幕 后市如何?

- 03-12

- 生意社:9天国内苯酚市场大涨62%

- 03-09

- 生意社 :3月以来双酚A市场爆发式上涨 价格大涨

- 03-09

- 生意社:2026年2月丙酮市场下行及后市展望

- 02-27

- 生意社:2月国内苯酚市场整体上行 3月仍有期待

- 02-27

- 春节假期热点:特朗普关税炸场、美伊紧张原油上涨!

- 02-23

- 生意社:节后丙酮市场库存量增加与开门红博弈

- 02-13

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号