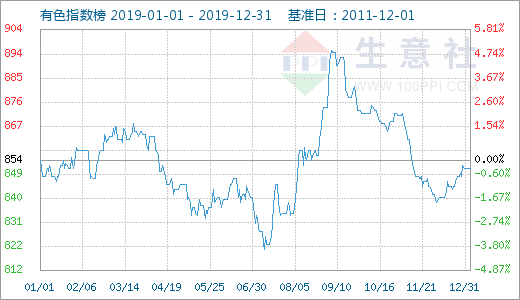

生意社:2019年有色市场走势分化

2019年有色行业整体呈震荡走势。上半年延续2017年9月份以来的跌势,下半年在7月10日达到两年最低点后触底反弹,两个月后再次回调进入窄幅震荡期。具体板块涨跌分化,金、银、镍、重稀土价格上涨,轻稀土、铅、钴、锑等小金属价格下跌。其中,重稀土的三个商品有色行业涨幅最大,而镍(26.45%)是基本金属中涨幅最高的产品,铜则走出了独立行情。

据生意社价格监测,2019年大宗商品价格涨跌榜中有色板块环比上升的商品共9种,其中涨幅5%以上的商品共8种,占该板块被监测商品数的36.4%;涨幅前3的商品分别为氧化镝(44.63%)、镝铁合金(40.98%)、金属镝(28.40%)。环比下降的商品共有13种,跌幅在5%以上的商品共10种,占该板块被监测商品数的45.5%;跌幅前3的产品分别为钴(-23.12%)、锑(-22.52%)、铅(-18.31%)。本年均涨跌幅为1.84%。

重点板块:贵金属、基本金属、小金属、稀土

贵金属(双价齐飞):2019年贵金属在所有板块中涨幅最大。其中,黄金年度涨幅为20.57%,白银年度涨幅为20.97%。国内贵金属价格在5月起飞,9月以后高位震荡运行,年度内受国际政策面因素影响较大,主要体现在黄金ETF需求及各国央行的黄金储备在三季度大幅提升,国际金价带动国内价格行情为主,据悉,今年前三季度金矿产量为2583.4吨,前三季度,黄金回收总量为963.1吨,同比增长8%以上,国内贵金属供给平稳。需求方面,受价格上扬影响,国内饰品需求略有下降。后期主要关注,国际贸易环境变化以及各国央行货币政策是否宽松,预计2020年避险需求仍存,贵金属下行空间不大。

基本金属(涨跌对半):2019年基本金属板块中,铜铝镍上涨,铅锌锡下跌,涨跌对半。其中,镍涨幅最大,铅跌幅最大,铜全年小幅震荡。

小金属(全军覆没):2019年小金属行情不容乐观,除钛精矿外,镁、钴、锑全军覆没。

稀土(两极分化):2019年国内稀土市场出现“两极分化”局面,国内重稀土市场价格大幅上涨,涨幅高达40%多,但是轻稀土市场价格却有所下滑,跌幅在10%。由于缅甸关口关停,缅甸禁止出口稀土,因此国内重稀土市场供应减少,价格得到大幅提升,但是轻稀土市场供应充足,加之国内需求一般,轻稀土市场价格走低。

重点涨跌:镍、铜、铅、钴

镍(+27.06%):2019年国内镍市场上半年小涨小跌,下半年大起大落。镍涨幅集中在7、8两个月,7月初始,印尼地震和印尼重启出口禁令,以及菲律宾重启17座矿声审查影响,再加上前段时间前期淡水河谷旗下一镍矿工厂停工的影响,引发镍供应担忧,导致镍价连续暴涨40%,9月初印尼禁矿这一消息实捶叠加菲律宾镍资源枯碣,镍价再次飙涨近20%,两个月镍价飙涨近60%至14万元大关。镍价到达9月2日最高价后,随前印尼禁矿的尘埃落地,利好消耗,印尼宣布新一轮税收减免,以及下游不锈钢价格的拖累和新能源用镍需求遭受打击,镍价四季度回调近30%。2020年镍全年是短缺品种。因为不锈钢厂家大量囤货,真正的短缺或在下半年,预计2020年镍价上半年或承压,下半年价格更强劲。

铜(+1.81%):2019年国内铜市呈先涨后跌再震荡上扬的走势。纵观全年铜的走势来看,铜整年都处于小幅震荡、不温不火走势,全年最高价在3月21日的50213元/吨,最低点在7月10日的45888.33元/吨,震幅9.4%,不到10%,整体价格波动偏小。2019年铜整体净进口量、产量较2018年都有所上涨,但是表观消费量却有所下降,铜价难有起色。铜基本面方面,铜矿干扰频发,下游开工率尚可,但受经济萧条拖累,铜价全年震幅不超过10%。2020年全球经济仍处于下行周期,仍然面临经济增长乏力,铜矿干扰亦从未停止过,预计铜价明年延续2019年走势,开春季上涨,萧条期下跌,其余时间窄幅震荡为主。

铅(-18.31%):在全球经济普遍下行格局下,2019年铅价整体走势偏弱,处于振荡下行通道,全年跌幅18.31%。一方面,下半年以来国内铅矿供应增加,加工费上涨,支撑铅锭冶炼开工增加,叠加国外矿供应逐渐释放,中国进口铅矿量大幅回升。另一方面,消费低迷,铅需求量持续下降。环保政策主要对铅需求产生影响。2019年电动车电池消费旺季不旺,四季度以来消费淡季延续,电动车产出仍然维持负增长态势。蓄电池市场订单开始走弱,不少企业开始出现生产收紧的行为。汽车消费也出现了明显的下降,汽车产销已持续一年以上持续萎缩。总体而言,由于加工费上涨、利润抬升导致原生铅与再生铅供给充分。但铅下游需求如电动车、汽车消费不旺,国家政策导向锂电梯次电池逐渐替代铅蓄电池,目前铅消费没有新的增长点。整体供过于求,铅价重心步步下移。

钴(-23.12%):前两年异常火爆,2019年由于新能源汽车补贴大幅退坡,钴经历了痛苦的“沥水”行情,全年跌23.12%,价格逐步回归理性,生意社分析认为,嘉能可钴矿停产给了钴市一剂强心剂,2020年预期将是钴稳定发力的一年,但难以再现2017年钴市疯涨行情,预期将小幅稳步上涨。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:本周铜市仍宽幅震荡为主(3.9-3.13)(03-13 03:31)

- 生意社:本周铜市弱势下跌(3.2-3.6)(03-06 03:37)

- 20260305碳酸锂早评 (03-05 09:08)

- 氧化铝:国内产能仍维持过剩,盘面攻势受阻(03-04 03:42)

- 20260304碳酸锂基本面早评(03-04 09:25)

数据是机会,数据是财富

商品动态

商品分析

- 生意社:本周镍价宽幅震荡(3.9-3.13)

- 03-13

- 生意社:本周镍价窄幅震荡(3.2-3.6)

- 03-06

- 生意社:本周铜市弱势下跌(3.2-3.6)

- 03-06

- 生意社:库存上涨 2月铜价宽幅震荡为主

- 03-02

- 生意社:1月铜价宽幅震荡为主

- 03-02

- 生意社:2月库存高企压制反弹 锌价转折行情

- 02-28

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

- 生意社:2020年锡行业关键词盘点

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号