生意社:2019年化工行业一波三折 遭受多重打击 低位收尾

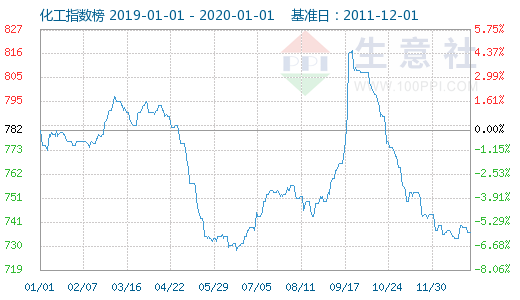

2019年,化工行业遭遇贸易摩擦、事故频发、园区关闭、停产整顿等多重事件影响,全年一波三折,年底低位收尾。整体来看,一季度整体走势较平稳,二季度因“3.21”响水事件、化工行业迎全面安全检查、停产整顿,造成开工和需求大幅下滑,生意社数据监测显示,该季度单月下行商品数量占70%;安全环保标准提升带动行业格局调整,产能过剩淘汰落后装置迎来了化工行业最大的边际改善,同时中小企业的安全环保以及生存压力增加,对行业是巨大的挑战;贸易战升级导致原油需求预期降温,油价急速下跌,二季度末化工行业下行至全年最低点。国际贸易摩擦使多数化工产品到港减少,加长期停产、部分化工品供应不足,三季度末供需矛盾一触即发,行业陷入货源紧缺状态,行情疯狂上行,九月底涨至年内最高点,且八九两月上行的化工商品数量占据50%-60%。进入四季度高昂的化工原料价格,终端难以消化,多数处于亏损边缘,开工率大幅下滑,需求低迷下化工品纷纷下行。

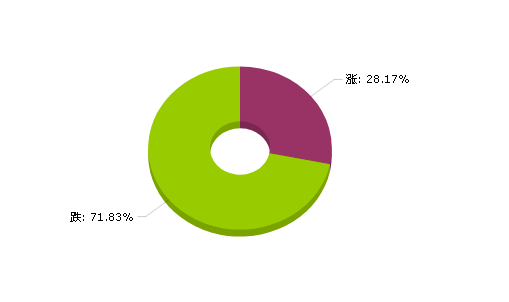

据生意社价格监测,2019年大宗商品价格涨跌榜中化工板块环比上升的商品共20种,其中涨幅5%以上的商品共16种,占该板块被监测商品数的22.5%;涨幅前3的商品分别为盐酸(181.48%)、丙酮(41.35%)、环氧氯丙烷(33.02%)。环比下降的商品共有51种,跌幅在5%以上的商品共43种,占该板块被监测商品数的60.6%;跌幅前3的产品分别为硫磺(-62.99%)、碳酸锂(-39.51%)、TDI(-38.02%)。本年均涨跌幅为-4%。整体跌多涨少。

部分板块和产业链分析:

氟化工板块: 2019年氟化工行业行情疲软,从原料萤石到氢氟酸,下游制冷剂行业均有不同程序的下滑,氟化工行业不景气,终端需求疲软。2019年氟化工行业中萤石跌幅高达20.34%,氢氟酸跌幅为24.84%,制冷机产品R22跌幅为6.31%,R134a跌幅为21.02%,氟化铝产品2019年跌幅为32.42%。氟化工行业行情走势呈现“W”走势,一季度价格大幅走低,该阶段随着天气转暖,原料供应大幅增加,导致市场行情不断走低。二季度迎来制冷行业销售旺季,空调生产企业积极备货,制冷剂行业开工上涨,对于原料需求有所增加,因此氟化工行业迎来反弹上涨期。但是随着销售旺季的结束,制冷剂行业开工大幅走低,制冷剂开工一度下滑至3成左右,届时需求大幅走低,氟化工行情跌跌不休。第四阶段是11-12月份,随着气温不断下降,北方萤石企业供应大幅减少,原料成本支撑逐渐显现,氢氟酸和制冷剂产品迎来小幅上涨阶段,但是需求没有明显改善,此阶段上涨幅度有限。整体来看,2019年氟化工行业行情下滑,部分企业出现亏损,终端需求毫无改善,行业产品价格走低。

化肥板块:回顾2019,化肥行业跌跌撞撞走了过来。整体来看,化肥行业这一年行情是在震荡下跌:尿素价格由年初的1952.50元/吨下跌至年末的1693.33元/吨,跌幅13.27%;磷酸二铵价格由年初的2775.00元/吨下跌至年末的2200.00元/吨,跌幅20.72%;氯化钾价格由年初的2420.00元/吨下跌至年末的2215.00元/吨,跌幅8.47%。虽然氮肥在上半年价格坚挺甚至也有上涨,但后续上涨动力不足,支撑不够,价格又慢慢地降了下来。

一季度:价格居于高位,企业竞争激烈。虽然化肥冬储收款比较缓慢,下游备肥积极性较差,企业开工率也在低位运行,但3月份,尿素价格回弹至高位,一路上涨至2050元/吨以上的价格,使得化肥企业再获挺价信心。二季度:走货最好,但旺季不旺。春耕到,化肥起。4月份,东北地区春季市场需求量较大,各产品价格都有所上涨,企业走货迅速。但五一节后各地区需求结束,仅在山东及周边地区有少量追肥现象。所以化肥行情开始回落。三季度:矛盾凸显,价格进一步下降。虽然秋季肥市场逐渐开启,但企业新单成交不理想,厂家库存压力增大,上游原料市场偏弱,下游经销商备肥谨慎,从而导致化肥行情进一步走跌。四季度:冬储不给力,行情上不去。因去年冬储多数经销商的亏损面严重,导致资金支撑不强,观望情形严重,再加之尿素价格起伏不定,磷肥钾肥价格一降再降,让下游的冬储备肥出现滞后现象。

酚酮产业链: 2019年受国内外经济形势及全国安全大检查影响,我国酚酮及下游产品面临严峻挑战。年初除环己酮在春节前后因工厂囤货有提升外其它产品整体平稳过度,多数呈弱势运行态势,然而3月份乃多事之秋,321响水事件后,全国性环保严查,终端产品受到严重挤压,逐层打压原材料,酚酮产业链整体低迷。无独有偶,3月22日,商务部决定将苯酚反倾销税调查期限延长6个月,在终端需求无望提升的情况下,苯酚市场可以借助的利好面进一步萎缩。5月27日苯酚反倾销初裁消息公布,推动市场涨势如昙花一现,完美诠释了周期行情。三季度开始丁酮率先领涨市场,工厂缺货,市场进入一货难求的状态,8月底至9月份短短三周时间涨幅近40%;紧随其后表现最为抢眼的是丙酮-异丙醇链,10月份丙酮涨幅达40%。随后高昂的原料成本给终端带来的压力逐渐凸显,国内酚酮产业链涨跌趋势各异,纯苯-苯酚-双酚A链条震荡走坚,但盈利也处于盈亏平衡线上;丙烯-丙酮-异丙醇链条则呈现回落趋势,理论值进入亏损状态。

随着原油期价走高以及供应面缩减等利好背景下,整体的挺价情绪走浓,但由于生产企业理论盈利仍高于平衡盈亏线,故下游市场对于原料的上涨反应表现为逐级滞后。临近年关整体走势偏疲,一方面基础原料走弱,成本支撑不足,且经过前期的快速拉涨,下游追高抵触,商谈出现理性回落。下游双酚A虽在成本面的强势支撑下,价格有所回弹,但供需基本面主导下,回弹动力不足,涨幅受限。异丙醇及MIBK成本面塌陷,且本身终端需求不佳,跌势或成必然。

溴化工板块: 2019年,国内溴产业遭遇滑铁卢,年内各产品均大幅走跌,其中硫磺市场跌幅最大,达到62.99%,烧碱跌幅32.89%,纯碱跌幅26.22%,硫酸跌幅10.21%,溴素价格跌幅11.5%。第一季度受季节及两会召开等因素影响,产业整体开工受限,上下游表现均较为疲软;第二季度行业开工逐渐恢复,终端需求回暖,价格震荡调整,整体仍略显疲软;第三季度受产能产量下滑等因素影响,烧碱纯碱硫酸等产品价格逐渐走高,而硫磺溴素生产达到年顶峰,因此价格持续下滑;第四季度溴素生产大幅下滑,其他产品生产情况较为平稳,但终端市场需求仍显低迷,因此价格震荡调整。整体来看,2019年溴化工产业链跌幅主要原因是需求不振导致,年内行业呈现出的供大于求局面未能有效解决,在供需基本面主导下,行业走势回暖之路日渐艰辛。

丙烯产业链: 2019年国内丙烯市场的价格多有震荡,上下波动较为频繁,但总体情况有所下滑,从年初高价跌至年末低价。2019年国内丙烯产能增加明显,供应面相对宽松,对丙烯市场有着较大的利空影响。

上游方面,2019年原油发生几次重大事件,影响国际原油产量,在一定时间内对丙烯有着利好影响。另一方面,年末OPEC+会议减产协议延期且加强程度影响,国际原油上扬后开始稳中有升,但幅度较小,对丙烯也有一定拉升作用。可OPEC+延期减产且加强程度消息已传许久,利好已消化殆尽,故现对丙烯行情利好有限。下游方面,2019年聚丙烯行情的表现是典型的供需失衡行情,年跌幅在14.65%。产能增速之扩大已达2010年以来的最高值。并且此次产能扩张预计持续到2021年,PP产能将长期处于快速扩充阶段。加之我国橡塑产业对外贸易一定程度上的受阻,国内聚合厂之间的竞争将会愈加激烈。同时上游丙烯行情震荡,对PP支撑有限。下游需求端增速跟进不能抹平国内快速扩张的产能。因此,生意社认为2019年PP基本面多空纠结,从结果上来看行情偏弱震荡。由于供应面紧张,2019年环氧氯丙烷市场价格震荡上行,年振幅更高达86.54%。2019年全年中正丁醇市场行情震荡不断,但整体市场年初年末出厂报价对比看来整体平稳。辛醇价格起起伏伏,整体走跌。2019年苯酚市场实属艰难,年跌幅在14.56%,年振幅为21.02%,虽目前需求一般,港口虽有到港但整体仍处于3万吨左右的平衡状态,并未出现大幅提升,另外无论是进口成本还是国内生产成本均到临界值,市场上行困难但下行空间也有限。而2019年的丙酮市场非常过瘾,跌破了3000,涨到了6000。2019年异丙醇国内市场价格波动比较明显,年跌幅为5.75%,年振幅为58.27%,供需关系出现较大的调整,国内需求量较2018减少近12万吨,但出口量增加9.5万吨。其次环保、安检的力度不减,下游开工率较低,原材料上涨也是价格波动的主要原因。

化工行业重点涨跌产品:

盐酸(+181.48%):2019涨幅冠军。受液氯强劲的行情带动,2019年山东盐酸综合价格“强势逆袭”, 4月份和11月份分别出现年度最高1100元/吨的市场价位。

丙酮(+41.35%): 2019年的丙酮市场非常过瘾。库存高企及“3.21”盐城响水爆炸事件导致的下游需求受压等因素影响,上半年丙酮价格曾一度跌破3000元/吨;下半年因上游原料价格大涨及丙酮库存紧张,其价格则大幅上涨至6000元/吨。生意社监测数据显示,2019年价格(华东地区厂家报盘)最低点为4月5日的2900元/吨,最高点为11月27日的5962元/吨,全年上涨41.35%,年度最大振幅105%。

环氧氯丙烷(+33.02%):据生意社监测数据显示,2019年环氧氯丙烷市场行情跌宕起伏,经历了两次大涨大跌,整体呈现震荡上行走势。1月1日企业均价10650元/吨, 12月25日13900元/吨,年内涨幅30.52%。供需面是环氧氯丙烷价格涨跌的关键所在。

硫磺(-62.99%):港口方面库存持续居高不下,且消耗缓慢,下游磷肥弱势一直在在拖累磺市需求,加之美金盘价位的松动及下落,让硫磺市场行情难寻支撑进而走下行轨道。港口资源的充足和消耗缓慢还是阻碍国内玩家买入,随着时间的推移,美金价与现货市场价呼应式的层层走低,促成市场看空的情绪延伸,行情自然顺势持续下探。

碳酸锂(-39.51%): 2019年碳酸锂价格可谓是跌入低谷,由于下游市场被悲观预期笼罩,碳酸锂供需方面相对失衡,碳酸锂价格仍旧在低位震荡,现货市场供需格局依然颓靡。临近年末随着下游材料厂第四季度的进一步减产,冶炼厂即使降价也较难出货,各企业或将开始逐步减停产以降低库存水平,工业级碳酸锂和电池级碳酸锂价格都将进一步承压。

TDI(-38.02%):2019年国内TDI市场大幅走跌。供需失衡,需求支撑乏力,下游原料库存较高,成交气氛清淡。全年最高价出现在年初,最低点出现在12月10日,市场价为11400.00元/吨,相比年初下调7400元/吨左右,全年跌幅约为38.02%。

(附:2019化工行业盘点 事故频发 行业大事件 大数字盘点 )

2019年化工行业整体低位收尾,2020形势不容乐观。但目前化工行业整体低位,春节过后或将有短期好转,目前我国大宗商品正处于结构调整、产业升级、创新发展的关键期,但化工品是承上启下的重点行业,相信2020年将有比2019年有个更好的发展周期。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:3月聚合氯化铝市场行情上涨(03-31 09:22)

- 生意社:3月国内聚丙烯酰胺行情持续上涨(03-31 10:48)

- 生意社: 成本驱动强势上涨 3月以来三氯甲烷涨幅(03-17 04:13)

- 生意社:化工板块强势领涨 多重因素支撑景气上行(03-11 09:34)

- 生意社:3月9日期货市场盘中近30个主力合约涨停(03-09 04:03)

数据是机会,数据是财富

生意社商品站

商品动态

- 氢氟酸商品报价动态(2026-04-06)

- 04-06

- 苯酚商品报价动态(2026-04-06)

- 04-06

- 丙酮商品报价动态(2026-04-06)

- 04-06

- 纯苯商品报价动态(2026-04-06)

- 04-06

- 4月6日生意社丙酮基准价为8100.00元/吨

- 04-06

- 4月6日生意社苯酚基准价为9462.50元/吨

- 04-06

- 4月6日生意社纯苯基准价为8536.67元/吨

- 04-06

商品分析

- 生意社:成本支撑强劲 无水氟化氢市场强势上涨

- 04-01

- 生意社 :3月双酚A市场呈现大涨后逐步企稳的态势

- 03-31

- 生意社:3月国内苯酚市场整体上行 4月或维持高位

- 03-31

- 生意社:3月12日纯苯市场价格上调

- 03-12

行业分析

- 生意社:化工板块强势领涨 多重利好支撑景气上行

- 03-11

- 5天20%!供需共振 碳酸锂春节后迎来强势反弹

- 02-28

- 生意社:化肥行业涨多跌少 化肥板块周内强势震荡

- 02-28

- 供需共振 橡胶板块表现强劲

- 02-26

- 磷化工板块迎来强势拉升 多股涨停

- 02-24

- 尿素价格持续上涨 化肥板块应声走强

- 02-12

- 供需格局改善 化工股掀起上涨热潮

- 02-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号