生意社:11月钢价或呈现“先涨后跌”行情

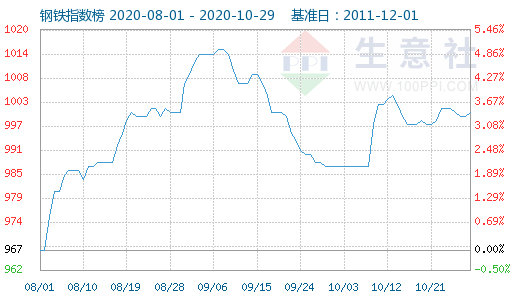

相比于8月的涨势,9月的跌势,10月的钢铁行业市场整体呈现波动收缩行情,但是价格还是涨势收官。据生意社监测,10月29日生意社钢铁指数为1000点,较周期内最高点1065点(2017-12-05)下降了6.10%,较2015年12月20日最低点493点上涨了102.84%。(注:周期指2011-12-01至今)10月整体上涨13点,涨幅1.32%。

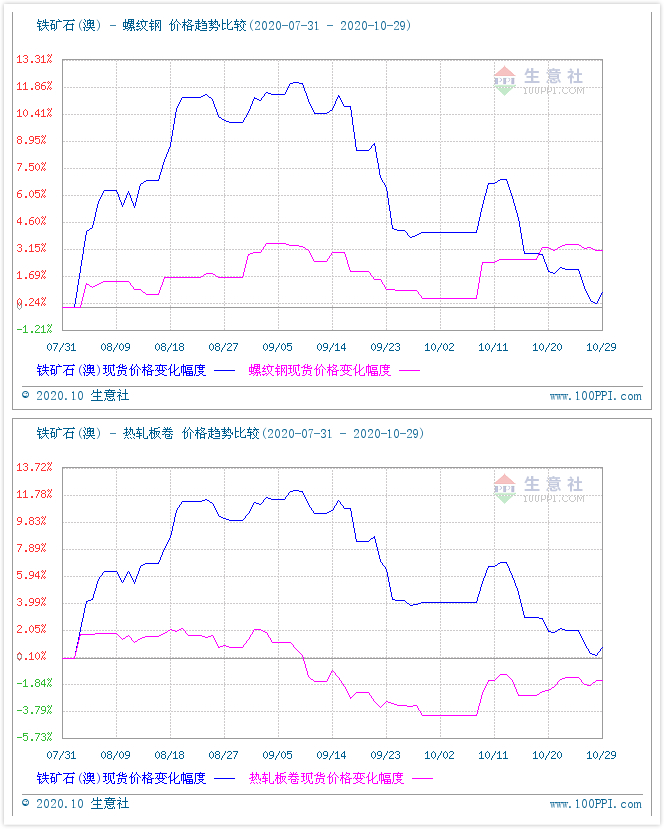

分析10月行情,节后的大涨行情,主要是需求短期集中释放带来的价格推升;但是而后的行情则开始了原料与成材的分化走势:其中原料铁矿石价格一跌再跌;螺纹钢等成材价格则回调后再涨行情。生意社钢铁分析师何杭生认为,造成此种分化的主要原因则是铁矿石市场“供大于求”的跌价行情,与成材市场的“供需紧平衡”的涨价行情的相互影响的结果。不过从钢矿产业链整体行情来看,成材市场偏好,或会带动原料行情止跌反弹,而后产业齐涨。

从生意社近3个月的铁矿石期现图来看,两者在涨至高位后,均出现下跌行情,其中期货跌幅较现货大。据生意社价格数据监测,截至10月29日,澳洲62%PB粉矿港口车板均价在865.11元/湿吨,较10月初下跌3.11%,月内最大振幅-6.26%,且较2020年初价格依旧上涨28.08%,同比上涨26.97%。价格已经处于高位。其次,从2020-08-01至2020-10-29期间,铁矿石主力基差最大值为160.94,最小值为1.94,平均值为100.98。而截至10月29日,主力基差为87.11,因此预计未来技术面上有上涨空间。

从铁矿石的供需面来看,港口库存已经连续回升4个月,增幅超1800万吨;下游开工率则降至88.28%,亦处于5个月以来的新低,但依旧较上半年偏高。所以何杭生认为,整体来看“供需宽松”格局,对矿价形成短期的拖累行情,长期走势还是看产业链走向。

从生意社铁矿与螺纹和热卷的价格对比图上看,近3个月以来,进口矿价的波动行情较为剧烈,成材波动较小。且10月假期之后,矿价的下跌,并未有带动成材的跌势,反而因终端需求的好转,而带来新的涨势。截至目前,矿价亦随着产业链上涨行情而出现止跌反弹走势。

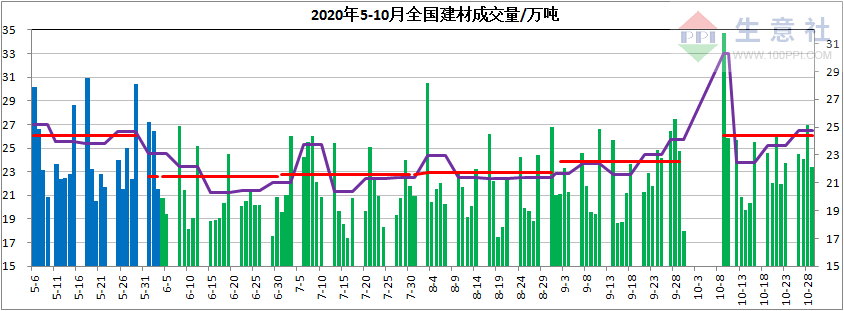

因此,就从目前的钢矿产业链价格水平来看,成材驱动型涨势或已形成,11月上半月或延续涨势。那么从终端需求来看,以建材成交为例。据生意社了解,近6个月以来,全国建材成交量数据图上看到,10月的成交量(月日均成交24.39万吨)明显比前几个月来的高,与5月基本持平,可以看出市场需求确实稳步提升,且业内的赶工潮预期被佐证。

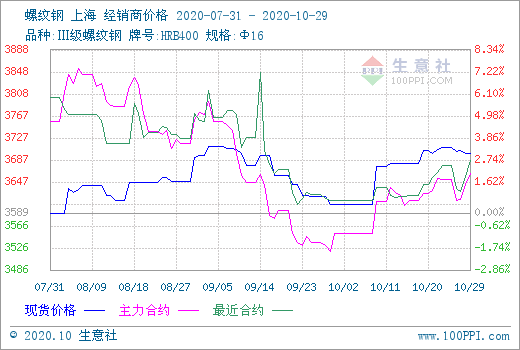

相比于近3个月的螺纹钢价格走势图来看,基本波动不大,在终端需求支撑下,即使原料矿价拖累,成本支撑不足,现货价格依旧较为坚挺。

综上所述,生意社钢铁分析师何杭生认为,钢市“银十”行情基本实现,且超市场预期。另外,从目前的基本面来看,钢厂环保检修和例行巡检的力度在不断扩大,加之钢材库存已经连续下降1个月,市场供应在不断缩小,那么在稳定的需求背景下,钢价或在11月继续上涨,并出现下半年的最高峰值行情,而后在淡季效应下,开始回落。转折时间点或在中下旬时间。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:何杭生)

数据是机会,数据是财富

生意社商品站

商品动态

- 5月4日生意社螺纹钢基准价为3204.84元/吨

- 05-04

- 5月4日生意社线材基准价为3335.00元/吨

- 05-04

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号