生意社:国内钢价在3月中上旬或迎来上涨拐点

2020年1月,全国疫情肆虐,伴随着春节后的返工潮,各大省市对疫情防控措施作出严格的部署,这对钢市来说,既是挑战,也是机遇。挑战的是制造业,建筑业等各种劳动密集型企业均延迟开工,导致下游需求锐减,且持续时间较长,钢价面临着大幅下降风险。机遇的是,市场将面临一轮新的需求爆发期,赶工期,下订单,以及补库存等都将会带动市场现货的加速消耗,进而导致钢价止跌反弹。

2月钢市挑战一:黑色系期货开盘大跌,后市现货不乐观。

截至2月3日收盘,螺纹主力合约跌停至3233元/吨,跌幅8.02%;热卷主力合约跌停至3246元/吨,跌幅8.02%;铁矿石主力合约跌停至606.5元/吨,跌幅7.97%;焦炭主力合约大跌至1733元/吨,跌幅5.89%;焦煤主力合约大跌至1168.5元/吨,跌幅4.02%;但是双硅期货主力合约却依旧保持大涨行情,其中硅铁期货主力合约涨至5942元/吨,涨幅1.78%;锰硅期货主力合约涨至6538元/吨,涨幅1.97%,主要是由于双硅厂库存现货不多,以及河钢2月招标价格大涨300元/吨,使得节后钢厂采购需求出现之后,价格大涨。

就从交易所的数据来看,期货价格大跌,对现货价格形成打压,虽然多地未有开工,未有现货报价,但是杭州螺纹的市场价格零星报价仅仅在3400-3500元/吨,较春节前价格大跌260-320元/吨。唐山钢坯现货价格3000元/吨,较节前大跌300元/吨。所以,预计钢市陆续有现货报价之后,大跌行情不容避免。

2月钢市挑战二:下游终端大范围延迟开工,需求回归明显受阻。

近期全国感染新型冠状病毒的确诊病例和疑似病例仍在持续攀升,截至2月3日,全国累计确诊病例数已经超1.7万人,虽然新增病例势头略有收敛,但防控措施却愈发严格。

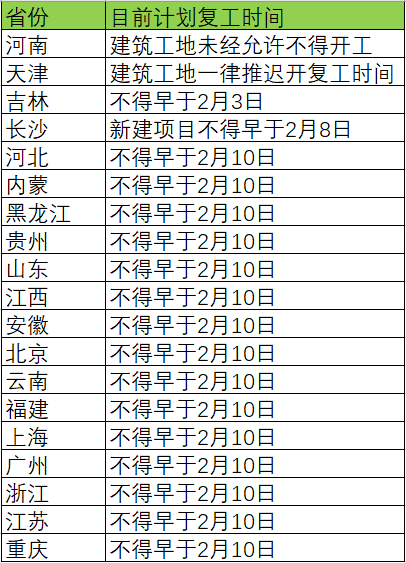

除防控、宣传造成的人员流动性下降外,各省市在国务院延长春节假期后也纷纷推迟计划复工时间。以下表格是全国各省市复工计划表。

从表中时间数据来看,基本复工时间基本集中在2月10日,这个主要是基于目前防疫专家的预估,本次疫情新增确诊病例会在正月十五(2月8日)前后达到高点,而结合“非典”疫情的防控来看,从新增病例数明显收缩、疫情基本得到控制到防控措施接近尾声至少需要20天左右。因此,下游终端需求逐步启动至少要2月底至3月初。而考虑在市场的恐慌消散和各地区防控程度的不同,预计终端全面复苏的时间在3月中旬至下旬左右,直至正常水平。

所以延后开工带来的需求萎缩时间会在春节后一个月时间,那么钢价下跌的持续时间或也会这么久。当然下跌幅度或会逐步收缩,毕竟钢厂在价格下跌之后,停减产操作也会陆续跟进。

而根据“2003年非典事件”来推算,此次也是阶段性影响市场。因此经历挑战后的钢市也存在着较大的机遇行情。

2月钢市机遇:地产需求韧性,基建发力支撑,需求或迎小高峰。

虽然疫情在持续,但是也还有少部分企业仍在生产。据生意社了解,汽车,家电,电梯,机械,造船行业普遍也是少量一直生产,大多数是2月10日复工,较往年普遍延后7-10天左右。另外,国内造船龙头企业在2月10日后才开工,较往年延期10-15天左右。有个别大型生产企业复工日期延长到2月14日,并要针对社会控制情况再具体决定复工时间。

值得注意的是,多数下游制造业企业表示,春节前生产预期较好,原材料储备相对充分,复工后,稳定生产有保障;当然也有部分无库存(JIT)运作模式的家电企业,受供应商生产恢复情况及物流情况影响或较大;还有部分企业已经在春节前就交付了2月的订单量,所以此次延迟开工对其影响有限。

综合来看,在社会的阶段性影响下,首先,延期复工不会导致生产企业后续的持续受限;其次,钢市产业链上下游复工时间基本一致,对生产进度影响有限;第三,在春节前安排的生产节奏被打乱,后期或会有大范围的赶工期,进而提高产能利用率和开工率来拟补。

市场延期开工对重点产品的影响:

铁矿:1月份澳洲飓风叠加大火,以及淡水河谷发货不及预期影响,导致市场对其供应缩减的预期在2月份实现。不过一般往年飓风过后,澳洲在接下来的几周内就会增加发货,拟补缺口;另外澳洲大火对矿石发货港口影响不大,主要是北部。而巴西矿发货量虽不及预期,但巴西发货的减量大部分被海外需求减量抵消。因此国内的疫情并不会对海外供应形成明显冲击。另一方面,从需求端来看,尽管春节前钢厂进口矿库存处于相对高位(进口矿平均库存32天,进口矿烧结粉总库存在1992.01万吨),但受公共事件影响,节后终端需求回归时间推迟,已有部分长流程钢厂相应调整生产计划,减少铁矿石需求,拖累价格下降。

螺纹:本次公共事件对线螺的影响主要在下游需求方面,多省市已发布企业延迟复工的通知,下游建筑制造业开工延期,需求将会延后释放。供应方面,目前各省市道路封闭,长途运输受阻,将会导致线螺累库时间变长,短期内对市场形成阶段性利空;短流程电炉厂复工推迟,整体对生产环节造成的压力不大。3日杭州螺纹市场价格较节前整体下跌,暂无实际成交,仅有个别企业报价。综合来看,目前市场整体心态偏弱,恐慌情绪蔓延,预计短期螺纹价格将弱势下行。

热卷:受此次公共事件影响,全国各地延长春节假期,各地企业明确延迟复工时间,少部分地区建筑行业较其他行业复工更晚,制造业企业复工也将延迟。由此可以预见,节后钢材消费启动将会出现延后,而消费情况延后使得型材及热卷的总库存高点将进一步拔高。加上湖北几乎全省“封城”,辽宁、陕西、浙江等地高速管控,钢材运输必然受到较大影响,钢材库存压力会向钢厂方面累积。钢厂为缓解自身库存压力,预计近期会有降价措施,部分钢厂或有限产停产,预计型材及热卷价格先跌后涨。

中板:春节期间,国内钢铁各地仓储物流前期有部分区域可以入库,在公共事件逐步发酵之后,仓库出入库受到明显影响。物流运输方面也逐步呈现收紧状态。另外部分区域物流等运输需要逐步申报,部分仓储由于外来员工较多,复岗时间大多有明显延后。预计国内中板价格或持低迷状态,价格下降。

废纸瓦楞原纸方面:废纸对于整个纸业产业链都是一个关键的原材料供应,我国造纸行业超过半数的成品纸使用废纸作为原料,但因其需大量收购,存在大量人员密集交叉风险,在当前环境下,业内除了部分为公共事件防控必需企业提供包装的纸箱、彩盒厂之外,大部分企业,尤其是纸板厂,纷纷推迟废纸瓦楞板纸等收货时间,这一现象,或将造成废纸原料紧缺的局面。

包装纸方面:我国包装行业的产品主要包括纸包装、塑料包装、金属包装、玻璃包装、包装机械。其中,纸包装是包装行业最重要的组成部分,在食品、药品、家用电器、文化用品等领域广泛应用。目前,国内多地物流运输受限,快递等业务在节后还未完全开展起来,预计等后续态势平息,物流以及快递等业务回归正轨后,快递需求增大或将带动包装纸市场价格攀升。

综上所述,生意社分析师何杭生认为:疫情的整体影响或是更多的是心里恐慌预期造成的,而其影响的需求只是延后不是消失。所以一旦事件结束,企业生产就能恢复,且生产会加快。那么市场需求就会或在2月下旬至3月初期间的短时间内出现一波小高峰,那么钢材价格拐点或就会字3月中上旬出现。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:何杭生)

- 生意社:本周焦亚硫酸钠价格上涨(3.16-3.20)(03-20 03:42)

- 生意社:本周白糖价格震荡下跌(3.16-3.20)(03-20 10:58)

- 生意社:本周焦亚硫酸钠价格上涨(3.9-3.13)(03-13 03:51)

- 生意社:本周白糖价格震荡下跌(3.9-3.13)(03-13 09:38)

- 生意社:本周焦亚硫酸钠价格上涨(3.2-3.6)(03-06 10:29)

数据是机会,数据是财富

生意社商品站

商品动态

- 3月中旬重点钢企粗钢日产环比上升

- 03-26

- 2月中国出口钢材783.8万吨 环比增长1.1%

- 03-26

- 热轧板卷商品报价动态(2026-03-26)

- 03-26

- 生意社:3月26日临沂金正阳无缝管价格持平

- 03-26

- 无缝管商品报价动态(2026-03-26)

- 03-26

- 冷轧板商品报价动态(2026-03-26)

- 03-26

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号