8月11日纺织行业情报

https://www.100ppi.com 2025年08月11日 18:11 来源:生意社

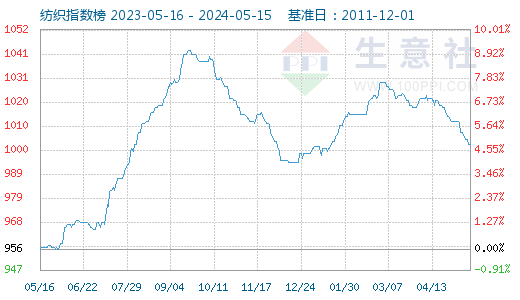

1. 8月11日生意社纺织指数为742

8月11日生意社纺织指数为742点,与昨日持平,较周期内最高点1156点(2018-09-03)下降了35.81%,较2020年08月13日最低点681点上涨了8.96%。(注:周期指2011-12-01至今)

2. 巴基斯坦旁遮普省报告收获逾60万包棉花

巴基斯坦旁遮普省农业部报告称,截至7月31日,该国2025-26年度已经收获逾609000包棉花(籽棉),而巴基斯坦轧棉商协会(PCGA)报告棉花到货量为301000包。 (皮棉 详情)3. 8月8日进口棉报价小幅下跌

8月8日,中国主港报价小幅下跌。国际棉花价格指数(SM)75.79美分/磅,跌0.40美分/磅,折一般贸易港口提货价13357元/吨(按1%关税计算,汇率按中国银行中间价计算,下同);国际棉花价格指数(M)74.00美分/磅,跌0.39美分/磅,折一般贸易港口提货价13046元/吨。 (皮棉 详情)4. 8月8日ICE期棉价格小幅上涨

8月8日,ICE期棉12月合约66.60美分,涨17点,3月合约68.07美分,涨17点;成交量35568手,减少7984手。截至2025年8月7日的持仓量为222150手,增加1292手。 (皮棉 详情)5. 8月1-7日美国国内七大市场标准级棉花均价较前周下跌1.43美分/磅

2025年8月1-7日,美国国内七大市场标准级现货平均价62.29美分/磅,较前周下跌1.43美分/磅,较去年同期上涨3.05美分/磅。美国国内七大现货市场成交1066包,2025/26年度累计成交1066包。 (皮棉 详情)6. 截至8月7日全国棉花销售率为97.7%

据国家棉花市场监测系统数据显示,截至8月7日,全国加工率为100%,同比持平,较过去四年均值持平;全国销售率为97.7%,同比提高6.7个百分点,较过去四年均值提高8.4个百分点。 (皮棉 详情)7. 进口棉花主要港口商业库存统计

据统计,截止至8月7日,进口棉主要港口库存周环比降4.35%,总库存32.08万吨,周内库存继续下降,其中,山东地区青岛、济南港口及周边仓库进口棉库存约25.7万吨,周环比降5.17%,同比库存降38.95%。到港量较少,市场走货缓慢,贸易商心态谨慎。(皮棉 详情)8. 生意社:8月上旬棉花行情窄幅盘整

综合来看,国内棉花库存继续下降对棉价形成有力支撑,但新疆新棉增产预期较强压制棉价,同时短期需求端未见改善,产业面对棉价的支撑不大。宏观方面,美国“对等关税”正式落地,对全球纺服贸易将产生直接或间接利空影响,关注对棉花贸易市场带来的不确定性风险。 (皮棉 详情)9. 生意社:上下游趋稳 锦纶长丝市场大盘持稳

上游原料己内酰胺现货市场与锦纶PA6切片市场均有延续下跌可能,成本端支撑匮乏,下游市场需求难有改善,需求端拖累市场走势,双重利空因素下,生意社分析师预计短期锦纶长丝市场价格弱势整理为主。 (锦纶FDY 详情)10. 生意社:下游按需补货 粘胶短纤市场弱势平稳

主原料溶解浆市场或弱势僵持,整体供应量充足,下游纱厂按需签单为主,场内消息面交织下粘胶短纤厂家或将维持前期报价,因此生意社分析师预计短期内国内粘胶短纤市场大稳小动,价格预计在12800-13000元/吨承兑。 (粘胶短纤 详情)11. 山东聊城冠星纺织纯棉纱价格持稳

8月11日,山东聊城冠星纺织满负荷运行,纱企灵活出货,价格持稳,报考参考:普梳高配32S 22000元/吨,40S 23000元/吨;精梳环锭32S 23200元/吨,40S 24100元/吨;精梳紧密60S 28200元/吨,80S 32500元/吨, 以上均为含税出厂价,不含运费,价格仅供参考,实单价格详询,具体建议以工厂报价为准。(棉纱 详情)12. 国内主流地区纺企开机继续下降

虽然棉花价格下跌,但内地纺企仍无利润,停机、减少班次情况继续增加,新 疆地区常规纱线利润微薄,开机暂时稳定,内地开机4-5成,新疆地区开机维持 在8-9成。截至8月8日,主流地区纺企开机负荷在65.7%,环比下降1.35%。(棉纱 详情)13. 国内纯棉纱企业成品库存数据统计

下游布厂仍持续低位开机,原料采购仍遵循按需采,新疆地区库存仍是增加趋势,新疆部分大型厂库存在35-40天左右,内地企业15-20天左右。截至8月8日,中国纯棉纱行业成品库存32.1天,环比增加0.94%。(棉纱 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 8月13日中厚板产业链情报(08-13 18:11)

- 8月13日玉米产业链情报(08-13 18:11)

- 8月13日液氨产业链情报(08-13 18:11)

- 8月13日液化气产业链情报(08-13 18:11)

- 8月13日异辛醇产业链情报(08-13 18:11)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

国内动态

- 生意社:8月13日华东地区纯碱市场平稳观望

- 08-13

- 生意社:8月13日华北地区纯碱行情整理运行

- 08-13

- 生意社:8月13日华中地区纯碱行情平稳观望

- 08-13

- 生意社:8月13日华北地区醋酸行情平稳运行

- 08-13

- 生意社:8月13日山东地区醋酸行情平稳运行

- 08-13

- 生意社:8月13日江苏地区醋酸市场整理运行

- 08-13

- 生意社:8月13日浙江地区醋酸市场观望运行

- 08-13

- 生意社:8月13日华南地区醋酸市场观望运行

- 08-13

国际动态

- 8月1至8日巴西大豆出口量为277.4万吨

- 08-13

- 7月1至31日的豆粕出口量为218.6万吨

- 08-13

- 生意社:8月12日MTBE外盘市场收盘价波动

- 08-13

- 7月底马来西亚棕榈油库存连续五个月增长

- 08-13

- 2024/25年度巴西棉花出口同比增长5%

- 08-13

- 8月12日ICE期棉价格大幅上涨

- 08-13

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号