《生意社周刊第32期(8.18-8.22)》导读

一、生意社大宗榜

2014年第33周(8.18-8.22)大宗商品价格涨跌榜前十

二、生意社58榜

|

商品 |

行业 |

周初价格 |

周末价格 |

周涨跌 |

同比涨跌 |

|

化工 |

1541.75 |

1601.75 |

+3.89% |

-0.67% |

|

|

有色 |

49553.75 |

51138.75 |

+3.20% |

-3.41% |

|

|

有色 |

16680.00 |

17082.50 |

+2.41% |

+11.54% |

|

|

有色 |

14050.00 |

14290.00 |

+1.71% |

-1.19% |

|

|

建材 |

12.91 |

13.06 |

+1.16% |

-15.41% |

|

|

农副 |

14.91 |

15.06 |

+1.01% |

-2.46% |

|

|

有色 |

14318.75 |

14437.50 |

+0.83% |

-2.12% |

|

|

农副 |

2498.67 |

2514.67 |

+0.64% |

+8.52% |

|

|

橡塑 |

11375.00 |

11425.00 |

+0.44% |

+1.86% |

|

|

橡塑 |

11500.00 |

11550.00 |

+0.43% |

+2.74% |

|

|

钢铁 |

3976.15 |

3990.77 |

+0.37% |

-10.92% |

|

|

化工 |

7570.00 |

7595.00 |

+0.33% |

-8.27% |

|

|

有色 |

130275.00 |

130662.50 |

+0.30% |

+28.08% |

|

|

建材 |

77.90 |

77.97 |

+0.09% |

-- |

|

|

有色 |

141325.00 |

141450.00 |

+0.09% |

-1.48% |

|

|

能源 |

2498.00 |

2499.00 |

+0.04% |

-10.91% |

|

|

农副 |

2518.67 |

2519.33 |

+0.03% |

+0.98% |

|

|

化工 |

13636.00 |

13636.00 |

0.00% |

-5.82% |

|

|

能源 |

948.75 |

948.75 |

0.00% |

-22.07% |

|

|

化工 |

246.00 |

246.00 |

0.00% |

-1.60% |

|

|

建材 |

4220.62 |

4220.62 |

0.00% |

-8.00% |

|

|

化工 |

518.57 |

518.57 |

0.00% |

-10.59% |

|

|

化工 |

14810.00 |

14810.00 |

0.00% |

-12.71% |

|

|

农副 |

4495.33 |

4494.67 |

-0.01% |

+0.04% |

|

|

能源 |

4363.53 |

4360.59 |

-0.07% |

-5.90% |

|

|

钢铁 |

3684.44 |

3675.56 |

-0.24% |

-12.56% |

|

|

橡塑 |

13533.33 |

13500.00 |

-0.25% |

-27.39% |

|

|

农副 |

4702.00 |

4690.00 |

-0.26% |

-14.59% |

|

|

农副 |

3630.00 |

3619.33 |

-0.29% |

-10.79% |

|

|

化工 |

4018.75 |

4006.25 |

-0.31% |

+39.59% |

|

|

化工 |

1262.00 |

1258.00 |

-0.32% |

+45.01% |

|

|

橡塑 |

6190.00 |

6167.27 |

-0.37% |

-7.32% |

|

|

橡塑 |

27000.00 |

26900.00 |

-0.37% |

-9.73% |

|

|

纺织 |

24640.00 |

24540.00 |

-0.41% |

-10.76% |

|

|

能源 |

481.00 |

479.00 |

-0.42% |

-13.38% |

|

|

橡塑 |

9861.54 |

9819.23 |

-0.43% |

-5.13% |

|

|

能源 |

925.00 |

921.00 |

-0.43% |

-19.63% |

|

|

钢铁 |

3349.33 |

3334.67 |

-0.44% |

-8.71% |

|

|

农副 |

10.93 |

10.87 |

-0.55% |

-- |

|

|

有色 |

4203.33 |

4178.33 |

-0.59% |

-7.83% |

|

|

建材 |

304.33 |

302.50 |

-0.60% |

-1.20% |

|

|

钢铁 |

3233.33 |

3213.33 |

-0.62% |

-10.97% |

|

|

纺织 |

17133.57 |

17025.00 |

-0.63% |

-11.09% |

|

|

纺织 |

9958.75 |

9893.75 |

-0.65% |

-7.56% |

|

|

钢铁 |

3033.33 |

3012.67 |

-0.68% |

-14.13% |

|

|

能源 |

8718.50 |

8654.14 |

-0.74% |

-4.59% |

|

|

农副 |

8116.67 |

8055.33 |

-0.76% |

-14.85% |

|

|

纺织 |

7663.64 |

7595.00 |

-0.90% |

-2.00% |

|

|

纺织 |

24380.00 |

24160.00 |

-0.90% |

-1.31% |

|

|

能源 |

7627.06 |

7532.35 |

-1.24% |

-4.59% |

|

|

能源 |

4330.00 |

4275.00 |

-1.27% |

-7.67% |

|

|

有色 |

257.43 |

253.60 |

-1.49% |

-6.61% |

|

|

钢铁 |

3105.00 |

3051.00 |

-1.74% |

-14.70% |

|

|

钢铁 |

644.44 |

632.22 |

-1.90% |

-33.10% |

|

|

橡塑 |

12987.50 |

12675.00 |

-2.41% |

+4.75% |

|

|

能源 |

5912.06 |

5757.35 |

-2.62% |

-2.47% |

|

|

化工 |

9485.00 |

9215.00 |

-2.85% |

+2.96% |

|

|

能源 |

97.35 |

93.96 |

-3.48% |

-10.54% |

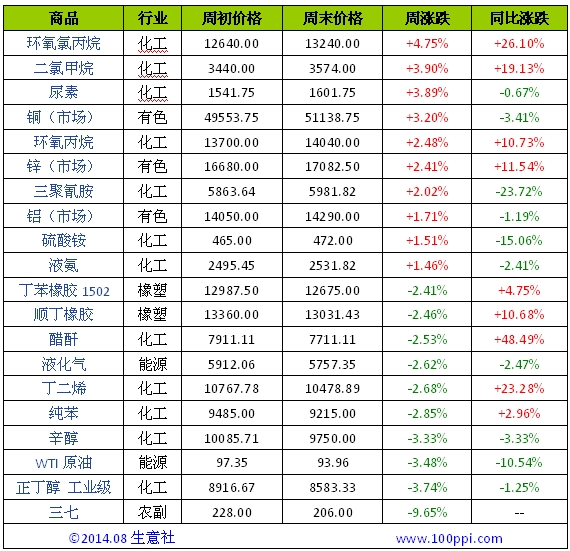

据生意社价格监测,2014年第33周(8.18-8.22)大宗58价格涨跌榜中环比上升的商品共17种,集中在有色板块(共6种)和农副板块(共3种),涨幅前3的商品分别为尿素(3.89%)、铜(市场)(3.20%)、锌(市场)(2.41%)。

环比下降的商品共35种,集中在能源(共8种)和钢铁(共6种),跌幅前3的商品分别为WTI原油(-3.48%)、纯苯(-2.85%)、液化气(-2.62%)。

本周均涨跌幅为-0.25%。

三、总编观点

3.1 《生意社: 农副、有色近期轮番上涨》

生意社数据显示,14年8月第三周大宗商品市场依然跌多涨少,两极分化—58大宗榜数据显示,与上周环比60.34%的品种下跌,29.31%的品种上涨,58个品种环比均涨跌幅为-0.25%。与去年同期相比,20%的品种上涨,80%的品种下跌,58个品种同比均涨跌幅为-4.68%。

从数量上来说,本周市场与上周相比基本无变化,涨跌品种数,均涨跌幅(上周均涨跌幅为-0.20%)均无变化,甚至下跌品种比例连续三周都保持在60.34%。虽然从产品涨跌数量上来说本周市场基本无变化,但从涨跌品种和涨跌板块上来说,本周市场已经有了改变,上周环比上升的商品主要集中在农副板块(共4种)和化工板块(共4种),而本周则集中在有色板块(共6种)和农副板块(共3种),化工版块已退居二线,有色版块本周迅速取代了化工的位置,以铜、锌为首的基本金属本周普涨,尤其值得一提的是铜,上周还在涨幅榜垫底(-2.44%),本周不仅将跌幅收回,还以3.20%的涨幅蹿升至涨幅榜的亚军位置,生意社有色行业分析师徐晓昆指出,基本金属的上涨很大程度上还是受益于外盘的走涨(如铜)和部分品种(如锌)未来供需的炒作来推升市场,实际上仍缺乏需求的配合,后市仍存回调风险。

另一关注点是,虽然化工市场一如上周所预计的出现回调整理,多数品种已经推出涨幅榜,但进入本月就开始在涨幅榜前几位徘徊的尿素本周不仅屹立不倒,反而卯足劲一跃成为涨幅榜的冠军,周涨幅达3.89%,华东地区进入冬小麦备肥期,复合肥厂家开工率继续提升,对原料尿素等的采购继续放量,另外国内尿素大厂普遍反映出口订单接至9月中下旬,并仍有不断的出口小单续接,FOB价格也逐步攀升至290美元/吨,多方利好释放从而导致尿素价格一路攀升。尿素是下跌版块中的上涨产品,那鸡蛋就是上涨板块中变化最大的下跌品种了,连续蝉联三周的涨幅榜冠军本周则迅速变脸,行情回落,以0.55%的跌幅跌近跌幅榜,节前备货近尾并且现货高价抑制需求,“火箭蛋”市场终降温,在本周初达到周期内最高点143.25点后开始逐步回落。

第三关注点还是在下跌版块中,本周下跌版块仍集中在能源(共8种)和钢铁(共6种),并且这两个版块的很多品种均创新低,生意社数据显示,动力煤(57.71点)、焦炭(49.80点)、螺纹钢(79.13点)、线材(60.86点)、中厚板(66.27点)指数均创出2011年以来的新低,能源板块中上周迅速变脸的甲醇(上周涨2.30%),本周也并没有延续涨劲,涨幅仅为0.04%。而本周钢铁品种跌幅也进一步扩大,生意社分析师何杭生认为这波跌势将延续到9月份,预计三季度后随着因房地产限购政策再度扩大而引起的建设需求放大以及钢市去库存化基本接近极致的基本面情况,结合着银十预期,钢铁行业低迷状况将短期内有所好转。橡塑版块中的天胶本周也继续刷新新低纪录,指数跌破40点,21日天胶指数跌至39.97点。本周不仅新低品种集中,版块中能源、建材指数也创出周期内最低,截止8月22日能源指数为787点,建材指数为915点,均为2011年以来的最低点。

据生意社监测数据显示,从6月末开始,原油价格一路震荡下行。截止8月21日,WTI原油报收93.96美元/每桶,较6月末跌幅将近13%,较2013年同期跌幅达到10.54%;布伦特报收102.63美元/每桶,较6月末跌幅将近11%,较2013年同期跌幅达到4.8%。国际原油的供应充足,以及市场需求增速放缓,是造成国际原油的下跌内在动力;另地缘政治风险前期被市场消化,投资者情绪基本上保持看空状态,导致原油一路下跌。对于后市,生意社原油分析师潘海萍认为,利比亚拉斯拉努夫港口恢复出口,美国原油库存继续增长,后市供需面将维持疲软态势,而地缘政治支撑面影响有限,预计8月底WTI或将跌破90美元/桶阻力位,布伦特或跌破100美元/桶阻力位。

生意社大宗商品分析师范艳霞认为,虽然有色版块表现可圈可点,但有色品种的上涨更多的是借助外围的影响因素,并不是需求本身带动,并且其他诸如原油、天胶、铁矿石、动力煤等等具有导向性的品种仍处于跌势,单靠有色版块并不能扭转大宗商品市场的颓势。

生意社首席分析师刘心田指出,8月以来,58大宗榜的环比涨跌出现了一个巧合,即每周的下跌品种占比均为60.34%,而上涨品种占比一直低于30%(剩余为持平品种占比)。虽然具体品种表现不一(以铜为例,上周还是跌幅榜冠军--8.11-8.15跌幅2.44%,但本周竟以3.2%的涨幅跃为涨幅榜亚军),但整体市场几周保持了惊人的一致性。

刘心田认为,“稳定”的涨跌比例恰恰说明8月以来大宗商品市场正“匀速”下跌,这也印证了此前其对2014年大宗商品下跌第二浪到来的预测。匀速的成因很多,主要原因有两点:一是以能源、钢铁为代表的多数板块8月保持低迷下行态势,也奠定了整体市场的近期基调;二是农副、有色板块行情的轮番上阵---8月第一周农副以鸡蛋、生猪为代表现强势上涨,第二周农副略有减速,但有色以锡、镍为代表的品种开始“冒泡”,第三周则是有色的铜铝铅锌基本金属抢过上涨接力棒。

对于后市,刘心田预期8月最后一周乃至9月上旬商品市场或仍持续匀速下跌状态,不排除更多板块、品种加入下跌队伍。

四、行业分析

4.1 《动力煤:跌幅收窄 后市仍不容乐观》

一、价格走势

根据生意社价格监测,最近三个月动力煤跌跌不休,弱势不改。目前,5500大卡动力煤周末报收于481元/吨,环比下跌了0.42%,同比下跌了13.00%。发热量5500大卡/千克动力煤在秦皇岛港、黄骅港、天津港、曹妃甸、国投京唐港和京唐港的主流成交价格报收分别为:475-485元/吨、475-485元/吨、470-480元/吨、475-485元/吨、475-485元/吨和475-485元/吨。

二、影响因素分析

产品:8月20日,秦皇岛海运煤炭交易市场发布的环渤海动力煤价格指数报收于479元/吨,比前一个报告期下降2元/吨,再创环渤海动力煤价格指数设立以来的新低。

产业链:8月15日,国家发改委已经正式下调了上网电价,平均燃煤机组降价水平为0.93分/千瓦时,销售电价总体不变。按照电价下调0.93分折算的话,相对于煤价调整20元/吨,电力企业会必会把上网电价下调的压力转向上游煤炭企业,这将导致煤炭价格的进一步下滑。

另外,据悉国家能源局会同发改委编制的清洁煤炭发展利用行动计划已经完成,并已报送国务院,要求煤电项目中“粉尘、硫化物、氮氧化物”的排放标准必须达到或接近现有天然气发电水平。煤炭清洁利用必会导致电力企业在脱硫脱硝等环保措施上进一步加大投入力度,进而将成本压力转向上游煤企,在国内煤炭市场疲软不振的情况下,这无疑是雪上加霜,将导致煤炭价格的进一步下滑。

行业:2014年已经过半,我国煤炭市场依旧处于低迷状态,供应过剩的情况仍然明显。今年全球海运市场动力煤供应过剩预计将超过1000万吨,受此影响,煤炭价格持续低位,煤企亏损严重,目前全国已有9个省出现全行业亏损,36家大型企业中20家企业亏损、9家企业处于盈亏边缘,全国整个煤炭企业亏损面超过70%%,一半以上企业出现减发、欠发、缓发职工工资的现象。

宏观:我国经济减速,国内粗钢、水泥、火力发电等行业萧条,对煤炭需求减少。同时,截止8月21日能源指数为790点,处于年内低位,整个能源市场仍呈现“半死不活”的状态,转暖现象尚未显现。

三、结论与展望

目前煤炭行业问题依然诸多,产能过剩、债务压力和库存高企都亟待解决,神华和中煤能源减产只是为了迎合一下近期救市的声音,神华集团有自己的综合优势,即便减产也不用担心市场,中煤则因为库存太高,减少了部分外采。生意社煤炭分析师程浩认为减产只是管理者一厢情愿的表面文章,最终市场并不一定买账,动力煤后市不容乐观,价格不太可能出现“V型”反转。

四、相关上市公司

中国神华(601088):主营煤炭和电力。2013年商品煤产量3.18亿吨,同比增加4.6%:煤销量5.03亿吨,同比增长9.8%。母公司神华集团有限责任公司。

大同煤业(601001):主营煤炭产品的采掘、加工和销售。2013年商品煤产量3.37亿吨,同比下降17%:煤销量2.60亿吨,同比下降4.23%。母公司同煤集团。

4.2 《天然橡胶指数跌破40点 连创新低》

生意社数据显示,8月21日天然橡胶(标一)商品指数为39.97,创下周期内的历史新低,较2011年09月01日最高点100.00点下降了60.03%。(注:周期指2011-09-01至今)

2014年以来,国内天然橡胶现货价格持续震荡下行,截止8月21日国内天然橡胶乳胶均价13480元/吨,创四年历史新低,较生意社监测的2011年初价格跌幅达62.56%。5月中旬,受主产国陆续开割,库存持续增长,泰国抛储等因素影响,国内天胶均价曾创下13780元/吨的新低。此次下跌过程,相较于4月初5月中旬的下跌过程,相对平缓,但市场情况基本一致,库存压力较大,下游需求疲软,总体成交清淡。

从生意社天然橡胶现期对比图来看,近期天然橡胶现货价格与期货最近合约价格走势基本一致,从2014-01-01至2014-08-22期间,天然橡胶主力基差最大值为1348.33,最小值为-1966.67,平均值为-384.39。

供需矛盾仍是制约胶价的主要因素,尽管受天气等不利因素影响,对产量预期造成一定影响,主产国鼓励减产应对价格下滑,加之国内青岛保税区橡胶库存持续显著回落,截至8月中旬,青岛保税区橡胶总库存大幅下降至23.41万吨,较7月底跌幅达10%。

生意社表示,但由于目前正值割胶旺季,且13年老胶库存依旧在高位,供应面减产预期对市场总体影响不大。而目前正值下游需求淡季,且轮胎行业面临美国轮胎双但反,市场压力较大。生意社天胶分析师刘锐星认为,短期内,受诸多利空影响,天胶价格难有大幅反弹,应维持低位震荡,价格应在14000元/吨附近波动。

4.3 《成本、供需面临利空 聚烯烃市场易跌难涨》

进入8月份以来,聚烯烃市场保持震荡下行趋势,本周(8月18-22日)石化挺价意愿虽强,中石化、中石油部分调涨价格,但依然难以挽回颓势,据生意社监测LLDPE仅小幅反弹0.43%,HDPE下跌了0.71%,PP下跌了0.44%。导致市场下行压力增加的主要因素:原油弱势带来的成本利空,过百万吨煤制聚烯烃投产给市场带来的空前供应压力,以及需求旺季的不及预期。

受国际原油拖累,单体以及外盘均低迷不振,亚洲乙烯、石脑油价格走软给下游聚烯烃市场形成打压,美金报盘也表现疲软,对内盘拉动有限。

煤制烯烃导致的供应结构的改变给市场带来冲击,下半年MTO制聚烯烃的大量投产,以及合格料源源不断的产出给市场带来空前供应压力,目前陕西延长中煤榆林能源化工有限公司120万吨聚烯烃(60万吨聚乙烯、60万吨聚丙烯)装置运行正常,给华北及华中市场带来很大的货源冲击;在中石化、中石油频繁限产检修的情况下,企业库存压力仍未见缓解趋势,大石化价格政策偏向消极,调涨困难,目前中石化和中石油对价格掌控能力逐渐弱化。

市场需求则表现温吞,不及预期。8月以来,农膜生产企业开工率略有提高,目前农膜生产企业的开工率也仅维持在40-50%左右,仍处在中低位水平。而市场主要依靠包装膜的刚需,包装膜整体开工率依然维持在65%左右,聚丙烯下游塑料编织行业开工率也不容乐观,塑编工厂在暑期阶段开工较低,也仅维持在六成左右。这进一步拖累了聚烯烃市场的好转。

总之,成本面,原油持续弱势,难以支撑聚乙烯上行趋势,而且供应偏松的格局近期难有改观,市场供应量近期来看有增无减,生意社分析师薛金磊预计近期聚烯烃市场仍弱势调整为主,仍有下行空间。

4.3 《山银花借更名“镀金” 金银花价格回落》

近期金银花更名之争可谓闹的沸沸扬扬。8月12日,由实名认证为湖南省纪委预防腐败室副主任陆群在新浪微博上发多条微博,举报国家食药监总局将品质优良的南方"金银花"更名为"山银花(山寨版金银花)"。最后国家药典委回应称,鉴于实践中金银花、山银花药材在药用历史、来源、性状、化学成分等方面的差异,经过专业委员会审定,2005版《中国药典》将金银花和山银花分列进入药典目录。2005版《中国药典》颁布后,食品药品监管部门发文并通过多种形式要求实际使用金银花或山银花的企业应在处方中予以明确标示,以确保消费者在购买药品时获得准确的药品信息。据此,南方山银花与北方金银花的名分和利益之争拉开了序幕。

据生意社分析,《中国药典》于2005年之前的28年间,忍冬(金银花)与灰毡毛忍冬(山银花)在药品中一直混用,山银花与金银花在药性成分没有多大区别,而且山银花曾经被大量作为饮料商、药材商的原料来源,然而由于北方金银花价格比南方山银花的价格高,给南方山银花市场行情带来沉重打击。

近几年,全国金银花的年需求量在3万吨以上,而真正的供货量仅仅8000吨左右,按100元/公斤市场价计算,中国金银花干花市场容量就达到30亿元。由于金银花市场利益巨大,像九间棚以经营北方金银花为代表的企业就会采取非正当竞争的手段获取利益,加之市场中反映的部分山东经销商把南方收购的山银花回购到北方,然后当做金银花出售(北方金银花价格较高),因此南方山银花与北方金银花的利益之争破坏了金银花市场的秩序,也会对金银花价格产生一定的影响。

据生意社金银花价格监测,最近三个月金银花先上升再稳中回落后持续低迷。据了解,河北巨鹿金银花最新价格动态显示,青花统货售价120-122元/公斤,特级货要价高达128-130元/公斤。然而湖南邵阳市隆回县山银花最新价格监测数据显示,烘干花统货的价格在40-46元/公斤(不开花),开花仅为25元/公斤。在2010年,湖南邵阳市隆回县山银花价格达到80元,由于南北金银花价格差距较大,再加上南方山银花近期价格走低,市场货源库存积压量太多,所以此次南北金银花更名之争,对拉升南方山银花的价格明显有利,不排除南方山银花借此机会“镀金”。生意社金银花分析师李翔预计,后市金银花价格行情低迷。

4.3 《棉市弱势为主 静待直补细则公布》

根据生意社价格监测,本周国内棉花现货市场行情继续下跌,创近三年历史新低,目前市场上3级地产棉市场价格为17001元/吨,较3年同期相比跌幅超10%。

国储棉收储政策终止,庞大的国储棉量,目标价格补贴细则也一直尚未发布,整个棉花市场观望心态浓郁。国内各主产棉区棉花进入坐桃高峰期,近期已有棉企开秤收购籽棉,但由于目前新花采摘量有限且收购价格低于棉农心理预期,棉企收购量较小。

面对8月底即将结束的棉花抛储,多数棉企仍在观望,并未出现大规模补库现象,甚至有个别厂家准备在抛储结束后停工,待新棉上市时再作打算,棉纱降价销售仍是主流。

生意社分析师余淑琴认为,近期直补补贴尚未结果,需求面清淡,行情仍以弱势为主。预计随着8月底国储棉抛储结束,新棉大量上市将在10月份前后,面对棉市的“青黄不接”,行情或有小幅反弹。

| 联系我们: | ||

|

联系电话:0571-88228440 0531-62311812 | |

|

联系传真:0571-88228187 | |

|

电子邮件:ppi@netsun.com |

浙公网安备 33010002000024号

浙公网安备 33010002000024号