生意社:塑市牛年开盘大涨!工程塑料梦回历史高点 折射全球市场新风向

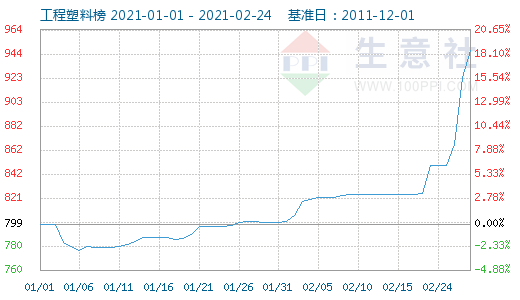

在这节后开工之际,原油、化工品等大宗品走强,带动下游的工程塑料产品着实火爆了一把。近几日涨幅尤其集中,据生意社监测,节后(2.17-24)工程塑料指数从824涨到945点,涨幅达到14.63%。其中涨幅从高到低的产品依次为PET(+17.49%)、PA6(+15.75%)、PA66(+15.38%)、PC(+13.12%),其他塑料产品也均普遍上行。

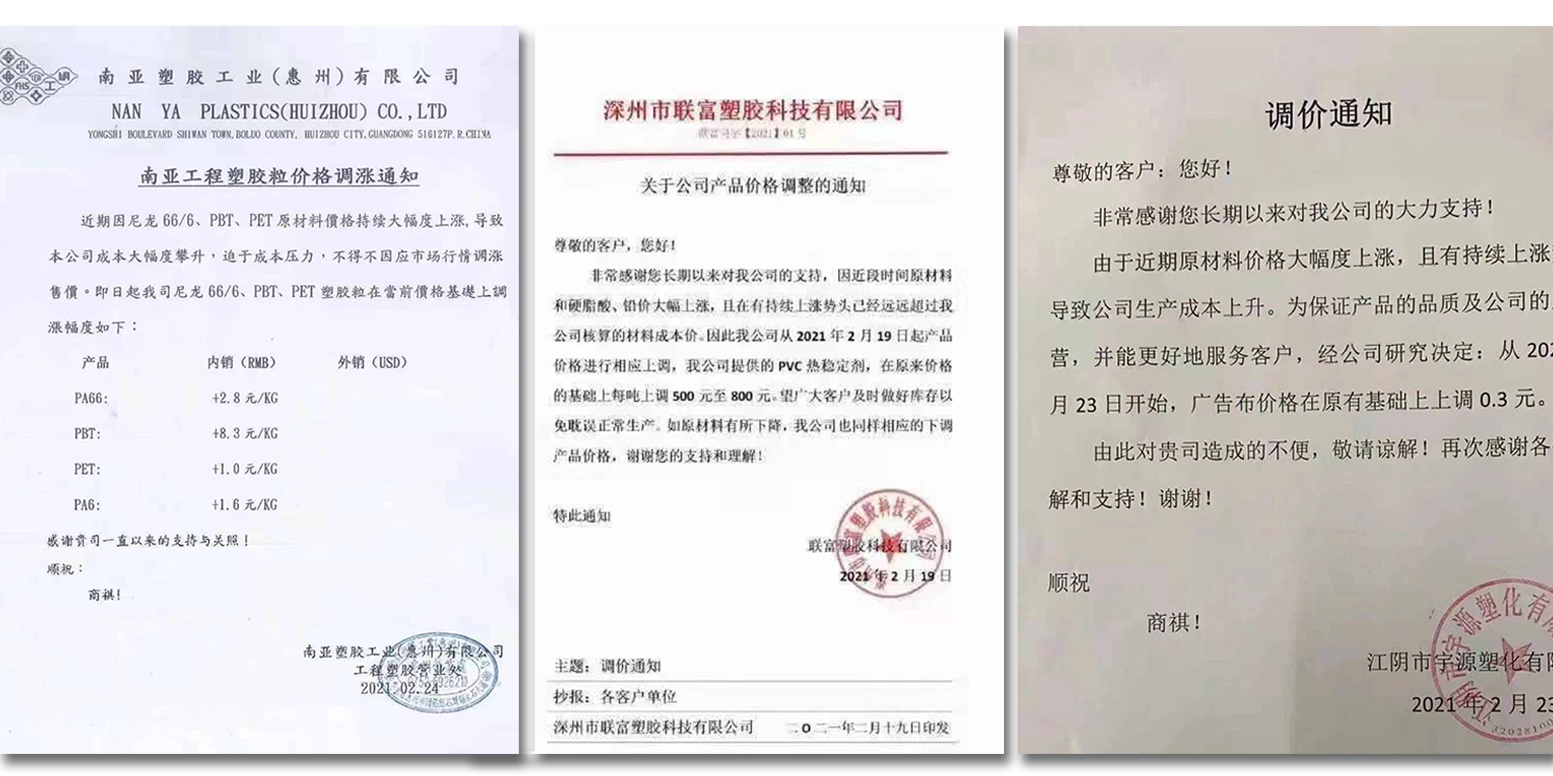

工程塑料的此番暴涨行情,成本端发挥了主要的指导作用。远端上游原油早在国内春节假期间便开始了大幅上调,其中生意社监测,2月以来WTI涨幅达18.14%,布伦特涨幅达17.15%。加之近期美寒灾受灾地区不少油企、化工企业停工停产。同时日本受地震影响,相关生产线亦大规模停产。全球部分石油和塑化国际大厂产能损失严重,且装置重启时间不定。国内方面市场出现外强内弱的格局,塑化板块受到强力提振。另一方面,节前工程塑料基本面稳固,库存位置较低且供应偏紧,行情普遍较为积极。实际上去年四季度开始,工程塑料和其上游的供应紧俏就初露端倪,直到春节前夕业者还为不断叠加的成本压力而进退两难。此番上游供应进一步紧缩令全球工程塑料价格高位发力,节节高涨。国内外市场多家企业齐发涨价函。

报价失效上演牛年速度 涨价函频发点燃塑化激情

现货和上游供应双紧 PA66涨价函井喷

截止2月24日,生意社数据显示PA66中粘注塑级样本企业报盘平均价格在34500元/吨左右,市场商家报盘个别出现38000元/吨左右的高位,场内压倒性的拉涨气氛不禁令人联想起2018年PA66的历史高点价格。上游方面英威达的两个己二腈及两个己二胺工厂受寒灾影响严重。奥升德阿拉巴马州工厂的己二腈和己二胺工厂也宣布受到了不可抗力。旋即报盘一秒作废,涨价函如雪片般频发。据业内人士估算,仅上述几处工厂就占据了己二腈和己二胺全球产能的65%和50%。全球PA66原料供应“霜上加雪”。

虽然我国2019年己二腈生产线项目的立项志在打破己二腈完全依赖进口的格局,但当前发展尚幼,国内PA66的生产对进口己二腈的依赖程度依然高。本次原料供应收紧事件对于国内PA66产业无异于“卡脖子”的地位。受其影响,国产品牌应声上涨。平顶山神马、华峰集团等PA66产品仅23日单日就出现了普涨2000元/吨的涨幅,目前场内上涨气氛依然浓郁。当下国内聚合厂出货主要用于满足前期订单,完成老客户供应。场内现货较少货期增长,库存无忧,厂家暂停对外报盘。下游非大客户工厂存在的缺货情况或更甚。当前PA66国内市场行情涨势猛烈,商家报盘周期缩短。下游拿货被动跟进,汽车行业需求有所回暖。短期内PA66市场行情的指引明确,料PA66或将坚挺运行。

复工迅速 基本面稳健 PA6长势喜人

二月份以来,国内PA6市场同样保持着积极的行情,近日现货价格出现快速拉涨。生意社监测,2月24日样本企业对中粘2.75-2.85的主流报盘价在15333.33元/吨左右,较月初均价涨幅高达20.73%。原料己内酰胺基本面利好齐聚,市场方向明确。对PA6的成本面支撑较强。早在节前PA6切片需求由于节前备货小高峰而上涨,聚合厂库存无压力且出现部分超卖现象。受就地过年倡导影响,年后下游复工迅速,尤其是纺丝企业对PA6需求提前展开。加之国际化工品供应不足,总体提振PA6产业链产品价格,料PA6价格或将继续上涨。

节后"开门红" PC涨幅超千

节后归来PC市场行情不断走高,连续多日上调价格。根据生意社监测的数据显示,截止2月24日PC市场综合价格23566.67元/吨,相比上周同期上涨了13.12%,短短一周时间涨幅达到了3000元/吨左右。原料方面近期双酚A涨幅巨大,并且涨势呈现持续姿态,给PC成本端带来巨大压力,令本就在区间高位的PC再此冲高。且短期内双酚A供应情况改善有限,PC市场重心持续受到托举。业者看涨氛围浓厚,操作谨慎。预计短期内PC保持高价运行,价格仍然有继续上涨的空间。

成本支撑强劲 PET价格连续上调

近期由于原材料价格飞涨,PET市场水涨船高,追涨氛围积极。PET产业链涨跌方面:原料乙二醇,PTA都大幅走高,PET成本端支撑强劲。国内煤制乙二醇利润凸显,生产厂家提升乙二醇负荷。据市场人士指出,目前乙二醇比环氧乙烷利润高出700元/吨,加之港口去化仍在持续,市场情绪积极。近3个月以来国内PTA市场行情维持震荡上行态势,截止2月23日现货市场均价在4463元/吨,涨幅35.1%,同比下跌0.47%,生意社分析师认为从PTA供应面来看,目前PTA加工差压缩至低位,3-4月份国内PTA装置检修产能接近900万吨,预计短期PTA价格振荡偏强为主。

生意社数据显示,截止2月24日PET水瓶级厂家报价7166.67元/吨,相比上月同期,价格上涨了22.86%。在上游原料的高位运行影响下,聚酯瓶片商谈重心不断上升,库存低位,货紧状态明显。下游开工率逐步回升,需求量尚未完全展开,实际需求并未大幅度增加。华东地区市场维持高位运行,参考价格7100-7200元/吨,商谈重心大稳小动,观望为主,华南地区商谈高位,参考价格6900-7100元/吨,华北地区参考价格7000-7200元/吨。整体市场在强劲的成本支撑下,看涨心态尚存。

后市预测

工程塑料本次上涨行情之强劲,其利好是多方面的,最直接的提振因素自然是世界范围的原料供应收紧。加之延续一季度有余的塑料产品现货供应偏紧,总库存量的持续低位,形成了工程塑料基本面的中长期稳固格局。此外,本次暴涨行情同时也侧面映照出国际市场的后疫情时代,是大宗商品价格对全球市场宏观通胀预期的直观体现。在产能恢复尚需时日的当下,工程塑料行情大幅下滑的可能性不大。目前各产品价格已接近历史高点,市场同样需要时间以消化涨幅,生意社认为工程塑料短期内可能迎来调整行情。综合来看,短中期内的工程塑料盘面或将保持高位运行。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社,作者:李璐)

- 2月20日生意社PP(拉丝)基准价为6640.00元/吨(02-20 08:30)

- 2月20日生意社PP(纤维)基准价为6762.50元/吨(02-20 08:30)

- 2月20日生意社PA66基准价为15766.67元/吨(02-20 08:30)

- 2月20日生意社PA6基准价为10766.67元/吨(02-20 08:30)

- 2月19日生意社PP(拉丝)基准价为6640.00元/吨(02-19 08:30)

数据是机会,数据是财富

企业动态

- 生意社:2月11日安庆石化PP装置动态

- 02-11

- 生意社:2月11日广西鸿谊PP装置动态

- 02-11

- 生意社:2月11日洛阳石化PP装置动态

- 02-11

- 生意社:2月10日浙江华峰PA66装置动态

- 02-10

- 生意社:2月10日神马股份PA66装置动态

- 02-10

- 生意社:2月10日巴陵化纤PA6装置动态

- 02-10

- 生意社:2月10日鲁西集团PA6装置动态

- 02-10

国内动态

国际动态

- 印度对涉华尼龙6切片及颗粒发起反倾销调查

- 01-04

- 巴西对涉华尼龙线作出第二次反倾销日落复审终裁

- 12-29

- 旭化成宣布:将停止己二胺生产

- 12-09

- 巴西取消对华尼龙长丝临时反倾销税

- 12-03

- 欧盟对华己二酸(PA66原料)作出反倾销初裁

- 11-17

- 巴斯夫湛江一体化基地核心装置首批产品启动生产

- 11-06

- 巴西对华尼龙长丝征收临时反倾销税

- 10-28

- 印度对涉华尼龙6发起反倾销调查

- 10-09

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号